Die traditionellen Bankensysteme haben mit den Anforderungen der Kunden, die digitale Dienste bevorzugen, nicht Schritt gehalten. Dies hat zu Herausforderungen bei Transaktionen und internationalen Geldüberweisungen geführt, die Enterprise-Blockchain-Lösungen erfordern.

1 of 4

Projektübersicht

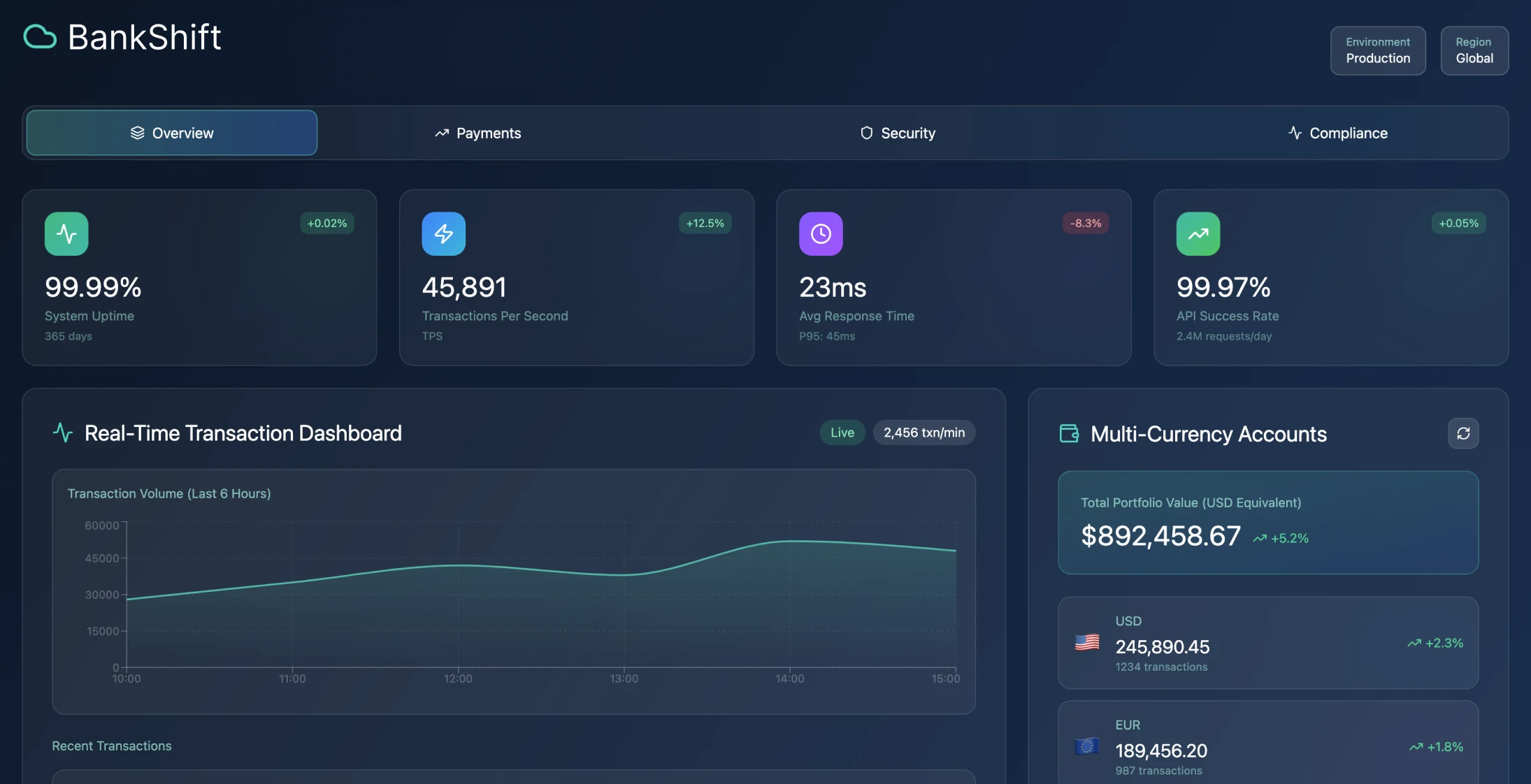

Die Zeit, die für die Abwicklung von Grenzzahlungen benötigt wird, hat sich von 3 bis 4 Tagen auf weniger als eine halbe Minute deutlich verkürzt, wobei eine beeindruckende Transaktionserfolgsquote von 99,97 % erzielt wird.

Herausforderungen durch Altsysteme

Der Finanzsektor hat Veränderungen in den sich wandelnden Präferenzen der Verbraucher hin zu digitaler Interaktion erlebt. Die veralteten Kernsysteme im Bankwesen haben Schwierigkeiten, den rasanten Anforderungen und Erwartungen der heutigen Kunden gerecht zu werden.

Probleme bei grenzüberschreitenden Zahlungen Die Abwicklung grenzüberschreitender Zahlungen stellt aufgrund der Komplexität von Bankpartnerschaften und regulatorischen Verpflichtungen eine Herausforderung dar, die häufig zu Verzögerungen und unklaren Gebührenstrukturen für die Nutzer führt. Darüber hinaus wird eine effiziente Verwaltung der persönlichen Finanzen durch die Beschaffenheit der vorhandenen Tools erschwert, die es Einzelpersonen schwer machen, einen Überblick über ihre finanzielle Situation zu erhalten.

Änderungen des regulatorischen Rahmens Rahmenwerke wie PSD in Europa und Open-Banking-Initiativen weltweit haben Akteuren die Möglichkeit eröffnet, Finanzdienstleistungen anzubieten und dabei strenge regulatorische Standards einzuhalten. Die Schaffung einer skalierbaren Grundlage erfordert jedoch wohlüberlegte Entscheidungen in Bezug auf Datenkontrollmaßnahmen, Prüfpfade und Strategien zur Risikominderung.

Einschränkungen des traditionellen Bankwesens

Die herkömmlichen Bankensysteme wiesen Mängel auf, die sich erheblich auf die Kundenzufriedenheit und die operative Effektivität auswirkten:

- •Kernbankplattformen, die häufig auf Mainframe-Systemen aus früheren Jahrzehnten betrieben wurden, trugen zu technischen Schulden und Integrationshindernissen bei.

- •Diese Plattformen verarbeiteten Transaktionen in Stapeln, was zu Verzögerungen bei der Verfügbarkeit von Geldern und einer eingeschränkten Echtzeit-Transparenz für die Kunden führte.

- •Das grenzüberschreitende Zahlungssystem nutzte Korrespondenzbankennetzwerke mit zwischengeschalteten Stellen, was zu Verzögerungen bei der Verarbeitung führte

- •Authentifizierungs- und Einhaltungsverfahren wurden überwiegend manuell durchgeführt, was die Einreichung von Dokumenten und die Bewertung durch Einzelpersonen erforderlich machte.

- •Tools für die persönliche Finanzverwaltung waren entweder nicht verfügbar oder stammten aus Apps, die nicht gut mit den Transaktionsdetails verbunden waren.

- •Mobile Apps wurden häufig an Desktop-Oberflächen angepasst, anstatt für die mobile Nutzung entwickelt zu werden

Verändern Sie Ihr Bankerlebnis

Entdecken Sie, wie moderne digitale Banklösungen Ihre Finanzgeschäfte revolutionieren können.

Ergebnisse der Umsetzung

Verbesserungen der Kundenerfahrung Verbesserte Geschwindigkeit der Kundenakquise durch Optimierung des Kontoeröffnungsprozesses von 2–4 Wochen auf weniger als 10 Minuten mithilfe automatisierter KYC-Workflows und sofortiger digitaler Identitätsprüfung. Dies führte zu einer Steigerung der Kundenakquise um 340 Prozent.

Operative Verbesserungen

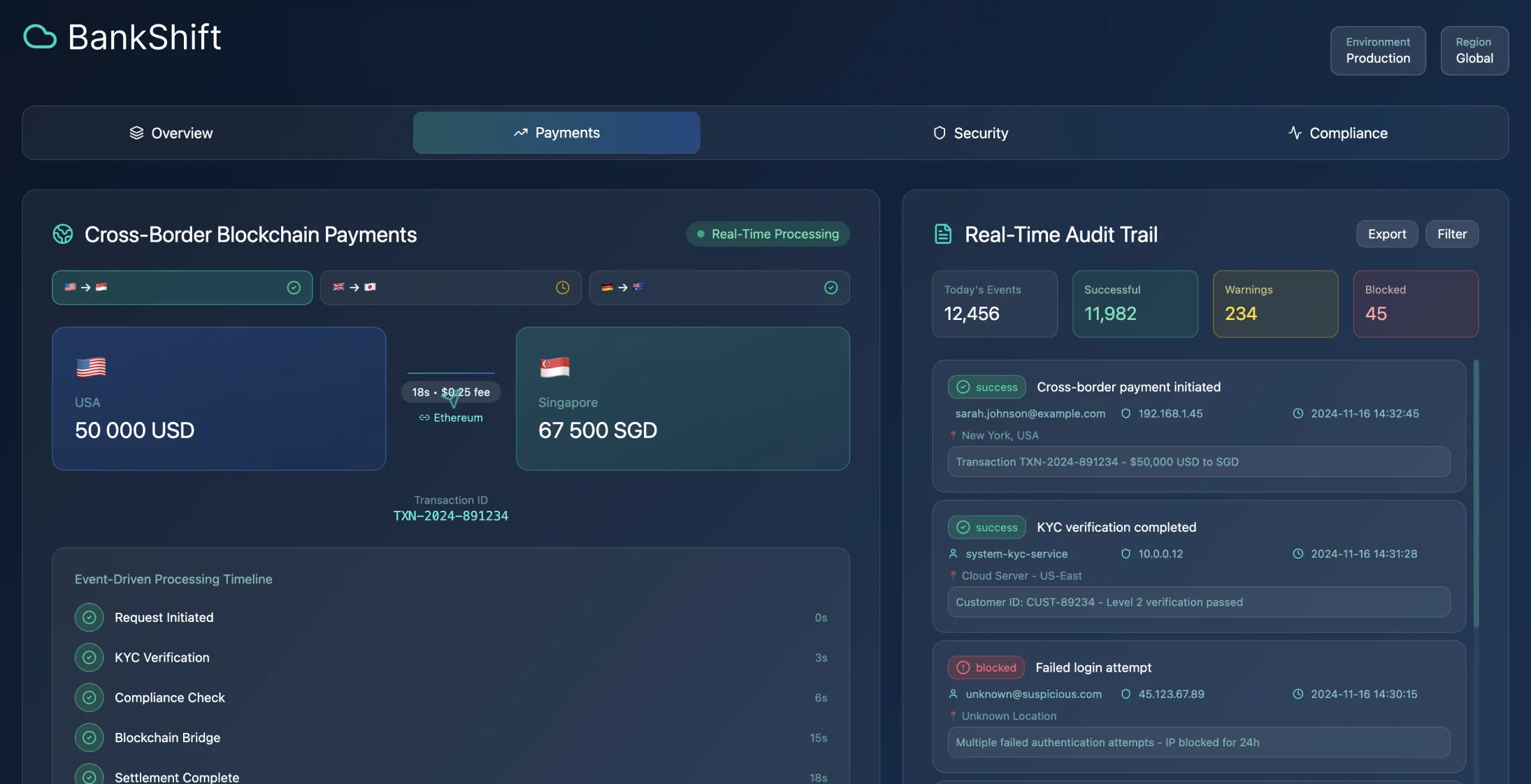

- •Reduzierung von Verzögerungen bei grenzüberschreitenden Zahlungen durch Einrichtung direkter Blockchain-Abrechnungskanäle

- •Verkürzung der Überweisungsdauer von 3 Tagen auf 30 Sekunden

- •Senkung der Gebühren um 78 %

- •Die Einführung einer Cloud-Architektur und automatisierter Compliance-Verfahren führte zu einer Senkung der Betriebskosten um 68 Prozent.

- •Integrierte Tools für die persönliche Finanzverwaltung mit Live-Ausgabenanalyse steigerten die Kundeninteraktion um 156 %

- •Dies führte zu einer Reduzierung der Kundenfluktuation um 43 %.

- •Die automatisierte Überprüfung zur Bekämpfung von Geldwäsche (AML) führte zu einer Senkung der Compliance-Verstöße um 89 %

Technische Architektur

Cloudbasiertes Microservices-Design Die Struktur konzentrierte sich auf ein cloudbasiertes Design, das APIs priorisierte und Bankgeschäfte in Microservices unterteilte. Diese Methode ermöglichte Funktionserweiterungen, eigenständige Skalierbarkeit und eine einfachere Einhaltung von Vorschriften durch die Festlegung von Servicegrenzen.

Ereignisgesteuerte Verarbeitung

Ereignisgesteuerte Designstrategien garantierten die Transaktionsabwicklung und eine einheitliche Zustandssteuerung über alle Systemelemente hinweg, wobei jede Geldtransaktion Ereignissequenzen für detaillierte Prüfpfade und sofortige Datenanalysen erzeugte.

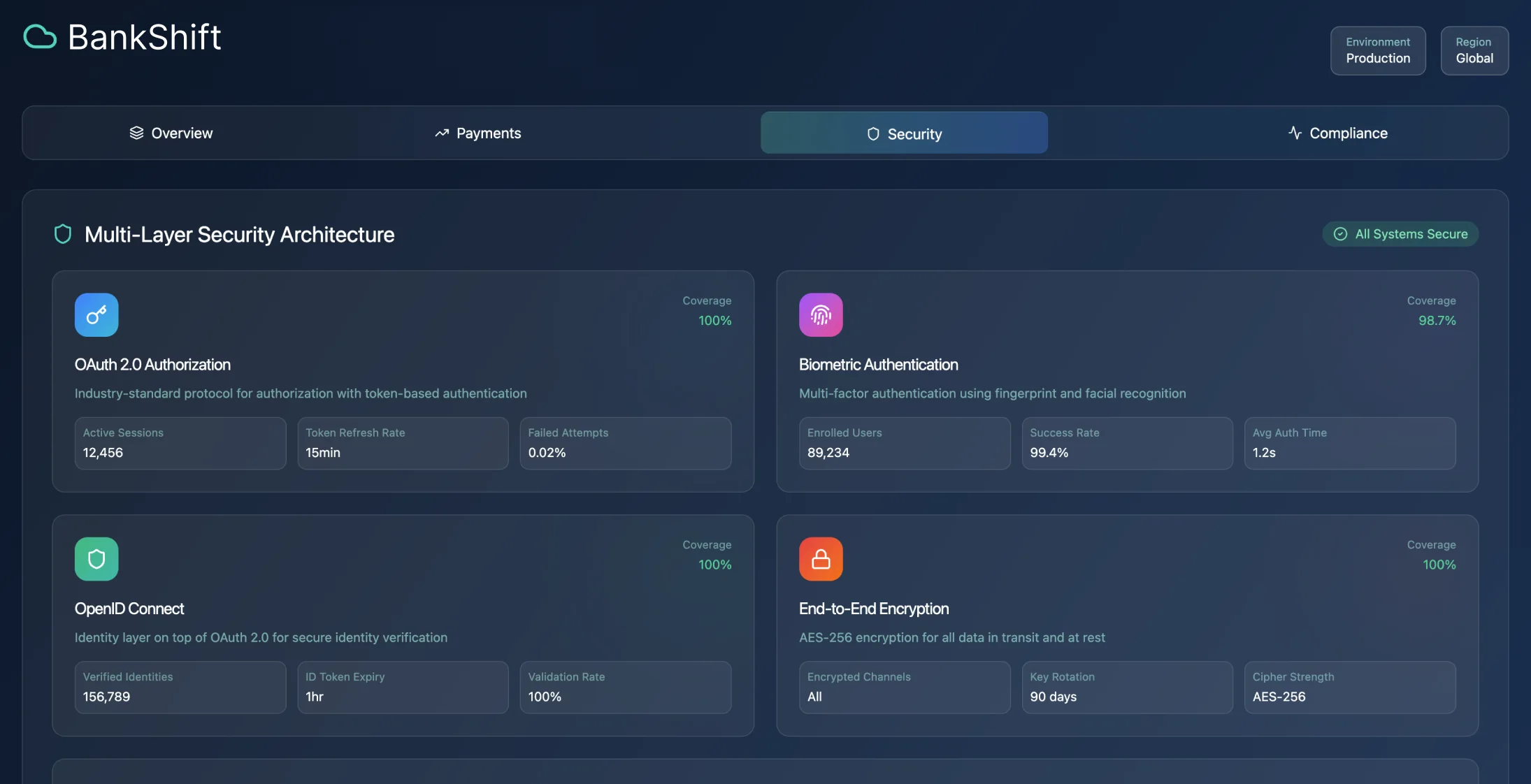

Sicherheitsimplementierung Das System nutzte Identitäts- und Zugriffskontrollstandards wie OAuth 2 und OpenID Connect sowie die Verifizierung auf mobilen Geräten, um die Sicherheit durch regelmäßige Sicherheitsaudits auf das Niveau des traditionellen Bankwesens zu erhöhen und die Benutzerzufriedenheit deutlich zu verbessern.

Lösungen für grenzüberschreitende Zahlungen Grenzüberschreitende Zahlungssysteme nutzen eine Kombination aus Bankmethoden zur Einhaltung von Vorschriften und Blockchain-Netzwerken für transparentere Transaktionen. Die Zahlungswege werden automatisch auf der Grundlage von Faktoren wie dem Zielort und den Transaktionskosten ausgewählt, um Effizienz und Kosteneffektivität zu gewährleisten.

Entwicklung und Bereitstellung

DevSecOps-Implementierung Das Projekt wurde gemäß den DevSecOps-Prinzipien entwickelt, wobei in jeder Phase des Softwareentwicklungsprozesses Sicherheitstests durchgeführt wurden. Individuelle Bereitstellungspipelines für jeden Microservice ermöglichten Releases ohne die Notwendigkeit einer systemübergreifenden Koordination.

Strategie für die Entwicklungsumgebung Unter Verwendung von Infrastruktur-as-Code-Vorlagen wurden Entwicklungsumgebungen eingerichtet, die Testdaten enthalten, um Datenschutzbestimmungen effektiv einzuhalten. Die schrittweise Bereitstellung von Funktionen wurde durch Feature-Flags ermöglicht, die die Systemstabilität während des gesamten Prozesses sicherstellten.

Qualitätssicherung

- •Automatisierte Unit- und Integrationstests müssen den Schwellenwert für die Codeabdeckung von 85 % erfüllen

- •Durch das Testen von Verträgen zwischen Microservices konnten Integrationsprobleme vermieden werden.

- •Leistungstests validierten die Systemleistung unter Transaktionslasten von über 200 % der erwarteten Kapazität.

- •End-to-End-Testszenarien deckten verschiedene Kundeninteraktionen während des gesamten Systembetriebs ab

Migrationsstrategie

Die Umstellung der Kunden von Altsystemen erfolgte nach einer Methode, die dem Wachstumsmuster einer Würgefeige ähnelt. Die Transaktionsarten wurden schrittweise auf neue Dienste umgestellt, wobei die Kompatibilität mit dem Altsystem während des gesamten Prozesses gewährleistet blieb.

Leistungskennzahlen

Ergebnisse der Systemleistung

| Metrik | Ziel | Erreicht | Status |

|---|---|---|---|

| Verfügbarkeit der Zahlungsabwicklung | >99,95 % | 99.98 % | ✓ Überschritten |

| KYC-Abschlussrate | >95 % | 98 % | ✓ Überschritten |

| Transaktionsvolumen | 5.000 TPS | über 8.000 TPS | ✓ Überschritten |

| Reaktionszeit | <2 Sekunden | <1 Sekunde | ✓ Überschritten |

Auswirkungen auf das Geschäft

- •Die Kosten für die Kundenakquise wurden um 54 % reduziert

- •Compliance-Aufwand um 81 % durch automatisierte Berichterstellung reduziert

- •Das System hat im ersten Jahr über 847 Millionen Transaktionen ohne Datenverstöße abgewickelt

- •Kundenumsatz um 127 % dank höherer Transaktionszahlen und Servicegebühren gestiegen

Technische Herausforderungen und Lösungen

Komplexität der ereignisgesteuerten Architektur Die Komplexität der ereignisgesteuerten Architektur brachte Herausforderungen mit sich, die Ressourcen für die Implementierung von Überwachungs- und Fehlerbehebungswerkzeugen erforderten. Der Einsatz von Event-Sourcing-Techniken erwies sich als vorteilhaft für die Gewährleistung der Audit-Konformität, erforderte jedoch Schema-Evolutionsansätze, um disruptive Änderungen zu vermeiden.

Anforderungen an die Datenlokalisierung

Vorschriften zur Datenlokalisierung führten zu Einschränkungen bei der Bereitstellung in mehreren Regionen, was sich erheblich auf die strategische Planung auswirkte. Durch die enge Zusammenarbeit mit den Compliance-Teams von Anfang an konnten Änderungen an der Architektur in der späteren Projektumsetzungsphase vermieden werden.

Mobile-First-Design Die Erstellung von APIs, die auf mobile Nutzungsmuster zugeschnitten sind, anstatt Desktop-Schnittstellen zu modifizieren, führte zu einer verbesserten Effizienz und Benutzerinteraktion. Die Anforderungen an die Offline-Funktionalität beeinflussten die Caching- und Synchronisierungsansätze, die die allgemeine Robustheit des Systems verbesserten.

Anforderungen an Finanztransaktionen Finanztransaktionen weisen im Vergleich zu Webanwendungen unterschiedliche Leistungsmerkmale auf und stellen präzise Konsistenzanforderungen, die sich erheblich auf die Wahl der Datenbank und die Caching-Ansätze auswirken. Lasttests unter Verwendung von Finanztransaktionsmustern durch Smart Contract Development waren für die Ermittlung der Kapazitätsanforderungen von entscheidender Bedeutung.

Infrastrukturkomponenten

Kerntechnologien

- •Container-Orchestrierung: Kubernetes für automatisierte Skalierung und Zustandsüberwachung

- •Event-Streaming: Message-Queue-Plattform für die Echtzeit-Transaktionsverarbeitung

- •Cache-Ebene: In-Memory-Datenspeicher zur Verwaltung von Sitzungen und häufig abgerufenen Daten

- •CI/CD-Pipeline: Automatisierte Tests und Bereitstellung mit Sicherheitsscans

- •Zahlungsabwicklung: Integration mit mehreren Zahlungssystemen und intelligentes Routing

- •Dokumentenmanagement: Verschlüsselte Speicherung für KYC-Dokumente und Audit-Tracking

- •Analytics-Engine: Echtzeit-Stream-Verarbeitung für Business Intelligence

Notfallwiederherstellungsplanung Finanzinstitute benötigen Notfallwiederherstellungspläne, die über die typischen Anwendungsanforderungen hinausgehen. Regulatorische Standards für die Betriebskontinuität können manuelle Ausweichverfahren erfordern, die sich auf die Auswahl des Systemdesigns auswirken.

Datenbankstrategie Beim Umgang mit Finanzdaten ist es von entscheidender Bedeutung, Datenbank-Sharding-Strategien zu planen, um sicherzustellen, dass die Transaktionskonsistenz zwischen den Kontoverbindungen ordnungsgemäß aufrechterhalten wird, insbesondere in Szenarien, in denen ACID-Konformität für Finanztätigkeiten erforderlich ist, die über das hinausgehen, was typische horizontale Skalierungsmethoden bieten können.

Projektergebnisse

- 340 % Steigerung bei der Kundenakquise

- 99.97 % Transaktionserfolgsquote

- Die Dauer für grenzüberschreitende Zahlungen wurde von 3 Tagen auf 30 Sekunden reduziert

- 78 % weniger Transaktionsgebühren

- 68 % Reduzierung der Betriebskosten

- 156 % Steigerung der Kundeninteraktion

- 43 % weniger Kundenabwanderung

- 89 % weniger Verstöße gegen Compliance-Vorgaben

Wichtige Leistungskennzahlen

340 %

Kundenakquise

Steigerung der Akquisitionsrate

99.97 %

Transaktion erfolgreich

Erfolgsquote bei Zahlungen

68 %

Kostenreduzierung

Einsparungen bei den Betriebskosten

30 Sekunden

Bearbeitungszeit

Grenzüberschreitende Zahlungsfrist

Verwendete Technologien

Kubernetes

Mikroservices

OAuth 2.0

Event-Streaming

Blockchain

DevSecOps

API-Gateway

Mobile-First-Design