Traditionelle Banken haben nicht mit den Anforderungen der Kunden Schritt gehalten, die vor allem mobile Optionen und die Möglichkeit der Arbeit mit verschiedenen Währungen wünschen. Außerdem fehlen ihnen Tools, die alle Ihre Bedürfnisse an einem Ort vereinen.

1 of 2

Projektübersicht

Plattformübersicht

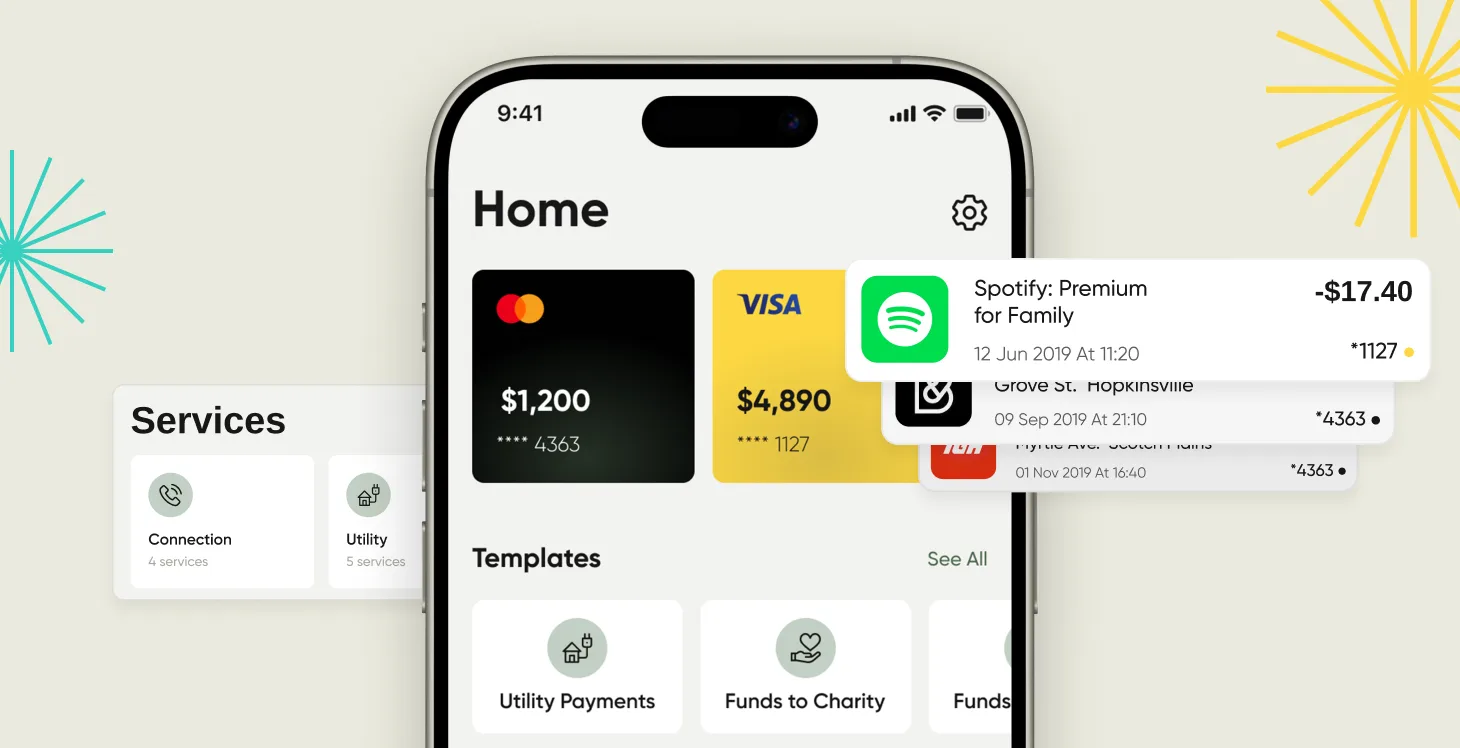

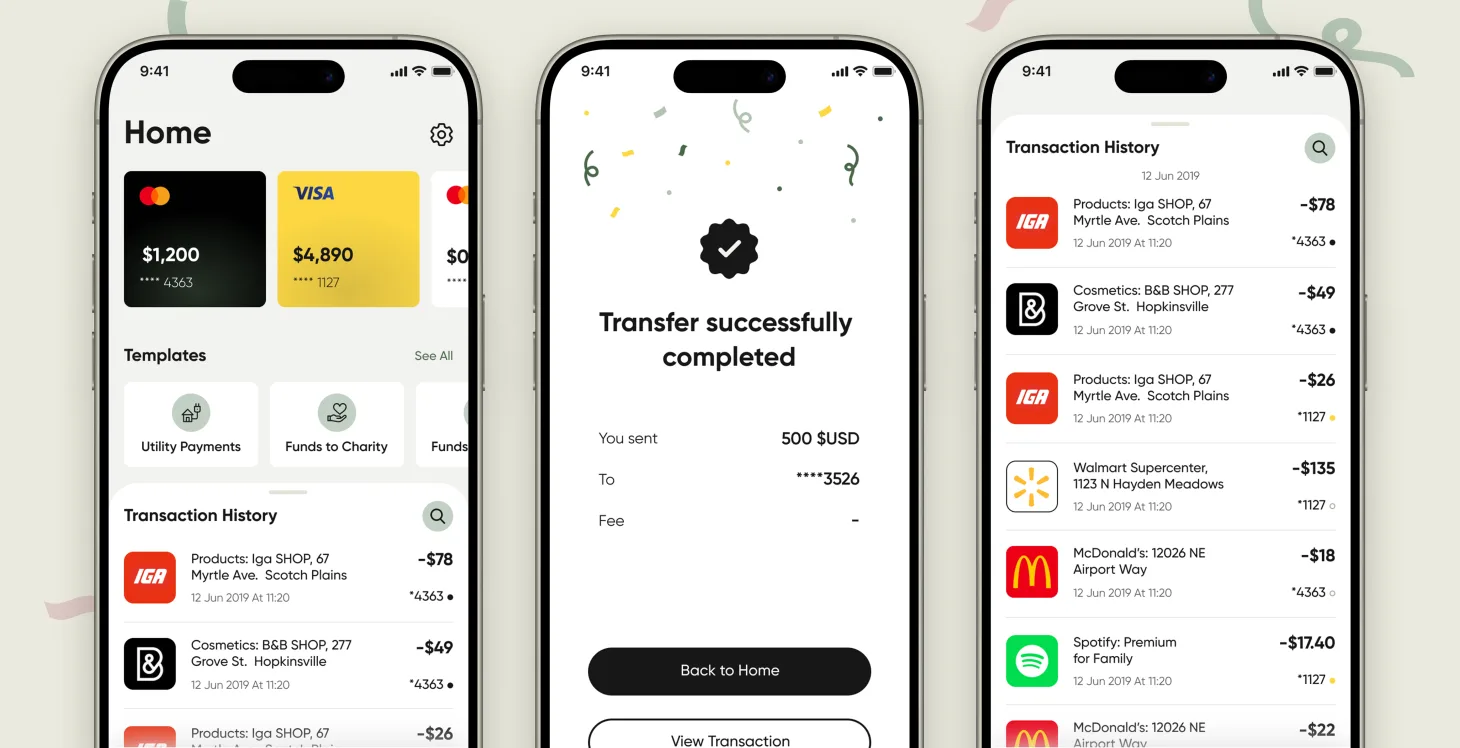

Es wurde eine vollständige Neobanking-Plattform mit Währungskontooptionen und Echtzeit-Zahlungsabwicklung geschaffen. Sie umfasst auch Funktionen zur Ausgabenverfolgung und Finanzverwaltung, die den Compliance-Anforderungen entsprechen.

Wichtige Leistungskennzahlen Das System konnte eine Verfügbarkeit von 99,97 % aufrechterhalten, die Zahlungsabwicklungszeit um 78 % verkürzen und grenzüberschreitende Transaktionen unter Einhaltung der Vorschriften in 12 verschiedenen Regionen erleichtern.

Die Implementierungen führten zu einer Reduzierung der Ausgaben um 45 Prozent im Vergleich zu Bankensystemen und ermöglichten gleichzeitig 15.000 gleichzeitige Transaktionen pro Minute.

Die Plattform hat innerhalb von 18 Monaten erfolgreich 2.100.000 Nutzer gewonnen und dabei die PCI DSS Level 1-Zertifizierung und die SOC 2 Type II-Konformitätsstandards eingehalten.

Herausforderungen des Marktes und Einschränkungen des traditionellen Bankwesens

Entwicklung der Verbraucheranforderungen Im Dienstleistungsbereich kam es zu Veränderungen aufgrund der sich wandelnden Verbraucheranforderungen, die schnelle und mobile Erlebnisse gegenüber traditionellen Methoden bevorzugen. Da die Kernbankensysteme seit Jahren bestehen, wünschen sich die Verbraucher von heute ein Maß an Agilität und Benutzerfreundlichkeit, das die derzeitige Infrastruktur nur schwer bieten kann. Veraltete Strukturen behindern Innovationen, da sie die Einführung neuer Funktionen und die Anbindung an moderne Zahlungssysteme erschweren.

Komplexität der Einhaltung gesetzlicher Vorschriften Die Erfüllung regionaler Standards hat zu einer neuen Komplexität geführt, die robuste Compliance-Strukturen erfordert, während gleichzeitig die optimale Systemfunktionalität gewährleistet bleiben muss. Die Notwendigkeit der Transaktionsabwicklung in Verbindung mit der Fähigkeit, Währungen zu unterstützen und eine breite Palette von Finanzmanagementfunktionen anzubieten, hat technische Hindernisse mit sich gebracht, mit denen die aktuellen Bankensysteme nur schwer effektiv umgehen können.

Erkenntnisse aus der Marktforschung Die Ergebnisse der Marktforschung zeigten, dass Kunden Schnittstellen mit Gebühreninformationen und Funktionen für die Finanzplanung an einem Ort nutzen wollten. Die zunehmende Nutzung mobiler Geräte und die Notwendigkeit einer rund um die Uhr verfügbaren Zugänglichkeit erforderten cloudbasierte Systeme, die weltweit betrieben werden können und gleichzeitig Sicherheitsmaßnahmen ähnlich denen traditioneller Banken bieten.

Einschränkungen des traditionellen Bankensystems

Verzögerungen bei der Transaktionsverarbeitung Die traditionellen Bankensysteme standen vor Herausforderungen, die sich darauf auswirkten, wie Nutzer die ihnen angebotenen Dienstleistungen annahmen und nutzten. Die älteren Kernbankensysteme basierten auf Batch-Verarbeitungsansätzen, was zu Verzögerungen bei der Abwicklung von Transaktionen und der Aktualisierung von Konten führte. Diese Verzögerungen bei der Dienstleistungserbringung frustrierten Kunden, die an schnelle Interaktionen gewöhnt waren.

Herausforderungen bei grenzüberschreitenden Zahlungen Die Abwicklung grenzüberschreitender Zahlungen stellte für Banken in der Vergangenheit eine Herausforderung dar, da sie auf Korrespondenzbankbeziehungen angewiesen waren, was zu mehrtägigen Verzögerungen bei der Abwicklung und unklaren Gebührensystemen mit begrenzten Währungsoptionen für die Nutzer führte.

Lücken bei Finanzmanagement-Tools Aufgrund fehlender integrierter Finanzmanagement-Tools waren die Nutzer auf Apps angewiesen, was zu Datentrennung und Sicherheitslücken führte. Herkömmliche Banken boten Funktionen zur Ausgabenanalyse und Budgetierung an, jedoch ohne Finanzberatungstools, mit denen die Nutzer ihre Finanzen effektiv verwalten konnten.

Einschränkungen bei der mobilen Nutzung Die Nutzung von Geräten von Unternehmen erfolgte häufig über mobilfreundliche Websites anstelle von Apps, die speziell für mobile Interaktionen entwickelt wurden. Diese Ansätze wiesen Probleme mit der Leistung auf, verfügten über keine Funktionen für den Offline-Betrieb und boten zudem uneinheitliche Benutzererfahrungen auf verschiedenen Geräten und Betriebssystemen.

Lösungsergebnisse und Verbesserungen

Effizienz bei der Kontoeröffnung Die Zeit für die Kontoeröffnung wurde durch automatisierte KYC-Prozesse und digitale ID-Überprüfung von 5 auf 10 Minuten deutlich verkürzt. Dies hat zu einem Anstieg der Kontoanmeldungen um 340 Prozent geführt.

Verbesserung grenzüberschreitender Zahlungen Die Effizienz grenzüberschreitender Zahlungen wurde durch die Anbindung an Zahlungsnetzwerke und die Beseitigung von Verzögerungen im Zusammenhang mit Korrespondenzbanken verbessert. Durch diese Änderung konnte die Abwicklungszeit von 3 bis 8 Werktagen auf 3 bis 4 Stunden verkürzt werden.

Kostensenkung Die Kosten pro Transaktionsverarbeitung konnten durch den Einsatz von Cloud-basiertem Design und automatisierten Compliance-Verfahren um 45 % gesenkt werden, was die Bankentechnologie übertrifft.

Wachstum der Nutzerinteraktion

Die Kennzahlen für die Nutzerinteraktion verzeichneten einen Anstieg von 280 Prozent bei der aktiven Nutzung. Dieses Wachstum wurde durch die Integration von Finanzmanagement-Tools und die Bereitstellung von Transaktionsbenachrichtigungen in Echtzeit erreicht.

Automatisierung der Compliance Durch die Implementierung automatisierter Tools für die Compliance-Überwachung und -Berichterstattung konnte der Compliance-Arbeitsaufwand um 65 Prozent reduziert werden. Dies wurde erreicht, während gleichzeitig die Integrität des Prüfpfads in 12 Gerichtsbarkeiten gewährleistet wurde.

Transformieren Sie Ihre Finanzdienstleistungen noch heute

Entdecken Sie, wie unsere Neobanking-Plattform Ihr digitales Bankerlebnis revolutionieren kann.

Technische Architektur

Cloudbasierte modulare Struktur Das digitale Bankensystem entschied sich für eine cloudbasierte und modulare Struktur, um die Mängel der Bankensysteme effizient und effektiv zu überwinden. Dabei wurde ein API-Ansatz für schnelle Updates und nahtlose Verbindungen zu Drittanbietern gewählt, wobei der Schwerpunkt auf robusten Sicherheitsmaßnahmen und der Einhaltung gesetzlicher Vorschriften lag.

Microservices-Architektur Die Kernfunktionen des Bankensystems wurden in Dienste unterteilt, die unabhängig voneinander skaliert werden können:

- •Kontoverwaltung und Transaktionsverarbeitung wurden separat behandelt.

- •Zahlungsabwicklung und Compliance-Überwachung.

- •Benutzeroberflächen. Diese Trennung der Funktionen ermöglichte eine bedarfsgerechte Skalierung und eine reibungslose Implementierung von Funktionen, ohne den Betrieb des gesamten Systems zu unterbrechen.

Mehrwährungs-Wallet-System Die Plattform führte ein vielseitiges Wallet-System ein, das Währungen und Funktionen für den sofortigen Währungsumtausch unterstützt, damit Benutzer Geld in mehr als 40 Währungen effizient und sicher verwalten können, während durch strategische Partnerschaften mit Zahlungsanbietern und Banken reibungslose Transaktionen über verschiedene Netzwerke und Regionen hinweg gewährleistet werden.

Finanzmanagement-Suite Die Plattform umfasste eine Finanzmanagement-Suite, die den Benutzern Folgendes bot:

- •Kategorisierung der Ausgabegewohnheiten

- •Tools zur Budgetverfolgung

- •Funktionen zum Festlegen von Sparzielen

- •Vorhersage von Finanztrends Die Analyse von Transaktionsmustern mithilfe von Algorithmen des maschinellen Lernens wurde genutzt, um Einzelpersonen Ratschläge und Einblicke zu geben und gleichzeitig hohe Standards für den Datenschutz einzuhalten.

Sicherheitsimplementierung Das Sicherheitskonzept basierte auf Zero-Trust-Prinzipien sowie Multi-Faktor-Authentifizierung und Verhaltensanalysen, um verdächtige Aktivitäten in Echtzeit effektiv zu identifizieren und zu unterbinden. Sensible Informationen wurden sowohl bei der Speicherung als auch während der Übertragung unter Verwendung etablierter Methoden in Übereinstimmung mit den regulatorischen Standards für Schlüsselverwaltungssysteme sicher verschlüsselt.

Systemkomponenten

Kerninfrastruktur

Integrationskomponenten

- •Zahlungsgateway-Adapter: Stellen Schnittstellen für Zahlungsabwickler und Kartennetzwerke bereit.

- •Banking-API-Konnektoren: Integration mit Korrespondenzbanken und Finanzinstituten

- •Drittanbieter-Dienste: Tools zur Identitätsprüfung, Bonitätsbewertung und Betrugserkennung

Ereignisgesteuerte Architektur Das System nutzte eine ereignisgesteuerte Architektur mit Nachrichtenwarteschlangen, um Verbindungen zwischen Diensten herzustellen und die asynchrone Abwicklung von Finanztransaktionen zu ermöglichen. Es wurden Circuit-Breaker-Muster eingesetzt, um vor Kettenreaktionen von Ausfällen zu schützen, wobei Überwachungs- und Warnsysteme Einblick in alle Komponenten des Systems boten.

Komponenten der Systemarchitektur

| Komponente | Technologie | Zweck |

|---|---|---|

| Zahlungsabwicklungsebene | Benutzerdefinierte Routing-Logik | Routing und Abstimmung von Zahlungsanbietern |

| Compliance-Engine | Automatisierte Überwachung | Transaktionsüberwachung und Prüfpfade |

| Datenbankcluster | PostgreSQL mit Lesereplikaten | Integrität der Transaktionsdaten |

| Sichere Speicherung | Verschlüsselte Systeme | Konformitätsdokumente und Benutzerüberprüfung |

Implementierungsphasen

Phase 1: Grundlagen (Monate 1–6) In der Anfangsphase der Entwicklung lag der Schwerpunkt auf folgenden Punkten:

- •Einrichtung der Kontoverwaltung

- •Grundlegende Transaktionsverarbeitungssysteme

- •Einhaltung gesetzlicher Standards

- •Implementierung von Sicherheitsmaßnahmen

- •Einführung von CI/CD-Pipelines mit automatisierten Sicherheitsprüfungen

- •Entwicklung von Audit-Protokollen

Phase 2: Zahlungsabwicklung (Monate 7–12) In der zweiten Phase lag der Schwerpunkt auf:

- •Abwicklung von Zahlungen und Unterstützung von Währungen

- •Integration von Zahlungsabwicklungsfunktionen

- •Multi-Währungs-Wallet-Funktionalität

- •Globale Überweisungsdienste

- •Echtzeit-Wechselkurs-Feeds

- •Methoden zur Gebührenberechnung

Phase 3: Erweiterte Funktionen (Monate 13–18) In der letzten Phase wurden folgende Funktionen eingeführt:

- •Erweiterte Finanzmanagementfunktionen

- •Ausgabenkategorisierung und Budgetüberwachung

- •Predictive-Analyse-Tools unter Verwendung von maschinellem Lernen

- •Mobile Anwendungen für iOS und Android

- •Personalisierte Finanzberatung durch maschinelle Lernalgorithmen

- •Einhaltung des Datenschutzprotokolls

Um die Compliance-Bemühungen in dieser Phase zu überprüfen, wurden Sicherheitsaudits und Penetrationstests durch Dritte durchgeführt.

Test und Qualitätssicherung

Umfassende Teststrategie Die Tests umfassten:

- •Unit-Tests mit einer Codeabdeckungsrate von 95 Prozent

- •Integrationstests über alle Servicegrenzen hinweg

- •Leistungstests unter erwarteten Spitzenauslastungen

- •Sicherheitstests einschließlich Penetrationstests

- •Konformitätsprüfungen für Sicherheitsmaßnahmen und die Einhaltung gesetzlicher Vorschriften Es wurden automatisierte Testpipelines verwendet, um vor der Implementierung zu überprüfen, ob jede Codeänderung den Sicherheitsstandards und gesetzlichen Vorschriften entspricht.

Einführungsstrategie

Schrittweiser Rollout Die Plattform wurde mit einem schrittweisen Rollout-Ansatz eingeführt:

- •Beginn mit Tests unter Mitarbeitern und ausgewählten Partnern.

- •Geografische Expansion mit Schwerpunkt auf Märkten mit definierten Strukturen.

- •Integration bestehender Zahlungssysteme.

- •Automatisierte Benutzermigration aus Altsystemen.

- •Support-Teams für komplexe Kontoübergänge.

Risikomanagement Das Risikomanagement umfasste:

- •Rollback-Protokolle und kontinuierliche Überwachung

- •Automatisierte Benachrichtigungen

- •Rund-um-die-Uhr-Support in frühen Implementierungsphasen

- •Regelmäßige Tests zur Notfallwiederherstellung

- •Wiederherstellungszeiten von unter 15 Minuten

- •Keine Datenverluste bei Transaktionen

Leistungsergebnisse

Nutzerakquise und -bindung Die Neobanking-Plattform erzielte unter Einhaltung strenger Sicherheits- und Compliance-Maßnahmen erhebliche Verbesserungen bei allen Leistungskennzahlen. Dank ihrer Benutzeroberfläche und ihrer umfangreichen Finanzmanagementfunktionen übertraf die Nutzerakzeptanz die Erwartungen.

Sicherheits- und Compliance-Kennzahlen Die Sicherheitsvorkehrungen erwiesen sich als wirksam:

- •Keine Sicherheitsverletzungen

- •Betrugsraten deutlich unter dem Branchenstandard

- •Durchweg hohe Bewertungen bei Compliance-Audits

- •65 % weniger manueller Compliance-Aufwand durch automatisierte Berichte

Finanzielle Leistung Die Finanzergebnisse des Unternehmens übertrafen die Erwartungen:

- •Der Umsatz pro Kunde war um 23 Prozent höher als bei traditionellen Banken

- •Integrierte Management-Tools förderten die Beteiligung der Nutzer

- •Premium-Services boten zusätzliche Einnahmequellen

- •Höhere Einnahmen über die üblichen Transaktionsgebühren hinaus

Wichtige Erfolgsfaktoren

Compliance-First-Ansatz Die Sicherstellung der Compliance von Anfang an hatte erhebliche Auswirkungen auf die Entwicklungseffizienz und die Markteinführungsgeschwindigkeit, sodass es unerlässlich war, Compliance-Funktionen in die Struktur zu integrieren, um ein schnelles geografisches Wachstum zu ermöglichen und die laufenden Betriebskosten zu minimieren.

Vorteile der Microservices-Architektur Die Entscheidung für eine Microservices-Architektur ermöglichte:

- •Schnelle Skalierung jeder Komponente

- •Schnelle Funktionsentwicklung

- •Verbesserte Anpassungsfähigkeit und Robustheit während der Expansion

Fokus auf Benutzererfahrung

Die Akzeptanz und das Engagement der Benutzer werden in erster Linie beeinflusst durch: - Qualität der Benutzererfahrung - Integrierte Finanzmanagement-Tools - Intuitives Interface-Design - Umfassende Funktionalität Diese Faktoren hatten einen größeren Einfluss als technische Leistungskennzahlen allein. Strategische Partnerschaften Der Einsatz mehrerer Zahlungsanbieter und Bankpartner von Anfang an bot:

- •Backup und Verhandlungsmacht

- •Schutz vor potenziellen Ausfällen

- •Verbesserte Verhandlungsmöglichkeiten

- •Aufrechterhaltung der Benutzerzufriedenheit und des Geschäftsbetriebs

Implementierung von „Privacy by Design“ Die Implementierung von Datenschutzkontrollen und Datenminimierungsprinzipien bereits in der Entwicklungsphase erleichterte die Einhaltung sich ändernder Datenschutzgesetze erheblich im Vergleich zu einer späteren Umstrukturierung bestehender Systeme.

Diese Entscheidung erforderte erhebliche Investitionen in operative Tools und Überwachung, jedoch überwogen die Vorteile die erhöhte operative Komplexität.

Technische Infrastrukturdetails

API-Verwaltung API-Gateway: Implementiert mit Kong zur Verwaltung von Request-Routing-Funktionen wie Ratenbegrenzung und Authentifizierung. Dient auch der Bereitstellung von API-Dokumentation.

Backend-Dienste Backend-Dienste: Verwenden Sie Node.js-Mikrodienste, die in das Express-Framework integriert sind, um REST-API-Endpunkte zu verarbeiten.

Datenbanksysteme

- •PostgreSQL: Primäre Datenbank mit Lesereplikaten zur Verarbeitung von Transaktionsdaten und zur Pflege von Prüfpfaden.

- •Redis-Cluster: Das System speichert Daten für die Verwaltung von Sitzungen und häufig abgerufenen Referenzinformationen im Cache.

- •InfluxDB: Analysedatenbank zur Speicherung von Zeitreihentransaktionsdaten und Leistungsmetriken

Container-Orchestrierung Kubernetes: Wird für die Verwaltung der Bereitstellung und Skalierung von Microservices verwendet und bietet Container-Orchestrierungsfunktionen.

Überwachung und Analyse

- •Prometheus und Grafana: Überwachungs- und Beobachtungstools zum Sammeln von Metriken und zur Visualisierung von Daten

- •NGINX: Lastenausgleich für SSL-Terminierung und Weiterleitung des Datenverkehrs basierend auf dem Standort

Plattform-Erfolge

Die Plattform konnte innerhalb von 18 Monaten 2,1 Millionen Nutzer gewinnen, von denen 78 Prozent die Finanzmanagement-Funktionen täglich nutzen. Zu Spitzenzeiten verarbeitete das System bis zu 15.000 Transaktionen pro Minute ohne Einbußen bei der Leistungsqualität. Die umfassende Lösung beseitigte die traditionellen Einschränkungen des Bankwesens und bot gleichzeitig überlegene Leistung, Sicherheit und Benutzerfreundlichkeit in der wettbewerbsintensiven Landschaft des digitalen Bankwesens.

Projektergebnisse

- 2.1 Million Nutzer in 18 Monaten gewonnen

- 99.97 % Systemverfügbarkeit gewährleistet

- 78 % weniger Zeitaufwand für die Zahlungsabwicklung

- 45 % Senkung der Transaktionskosten

- 280 % Steigerung der Nutzerinteraktion

Wichtige Leistungskennzahlen

99.97 %

Systemverfügbarkeit

Verfügbarkeit der Plattform

78 %

Verarbeitungsgeschwindigkeit

Schnellere Zahlungsabwicklung

45 %

Kostenreduzierung

Geringere Transaktionskosten

2.1M

Nutzerwachstum

Benutzer in 18 Monaten

Verwendete Technologien

Node.js

PostgreSQL

Kubernetes

Kong API Gateway

Redis

Prometheus