Les systèmes bancaires traditionnels n'ont pas su répondre aux exigences des clients qui privilégient les services numériques. Cela a entraîné des difficultés dans les transactions et les transferts d'argent internationaux, qui nécessitent des solutions de blockchain d'entreprise.

1 of 4

Présentation du projet

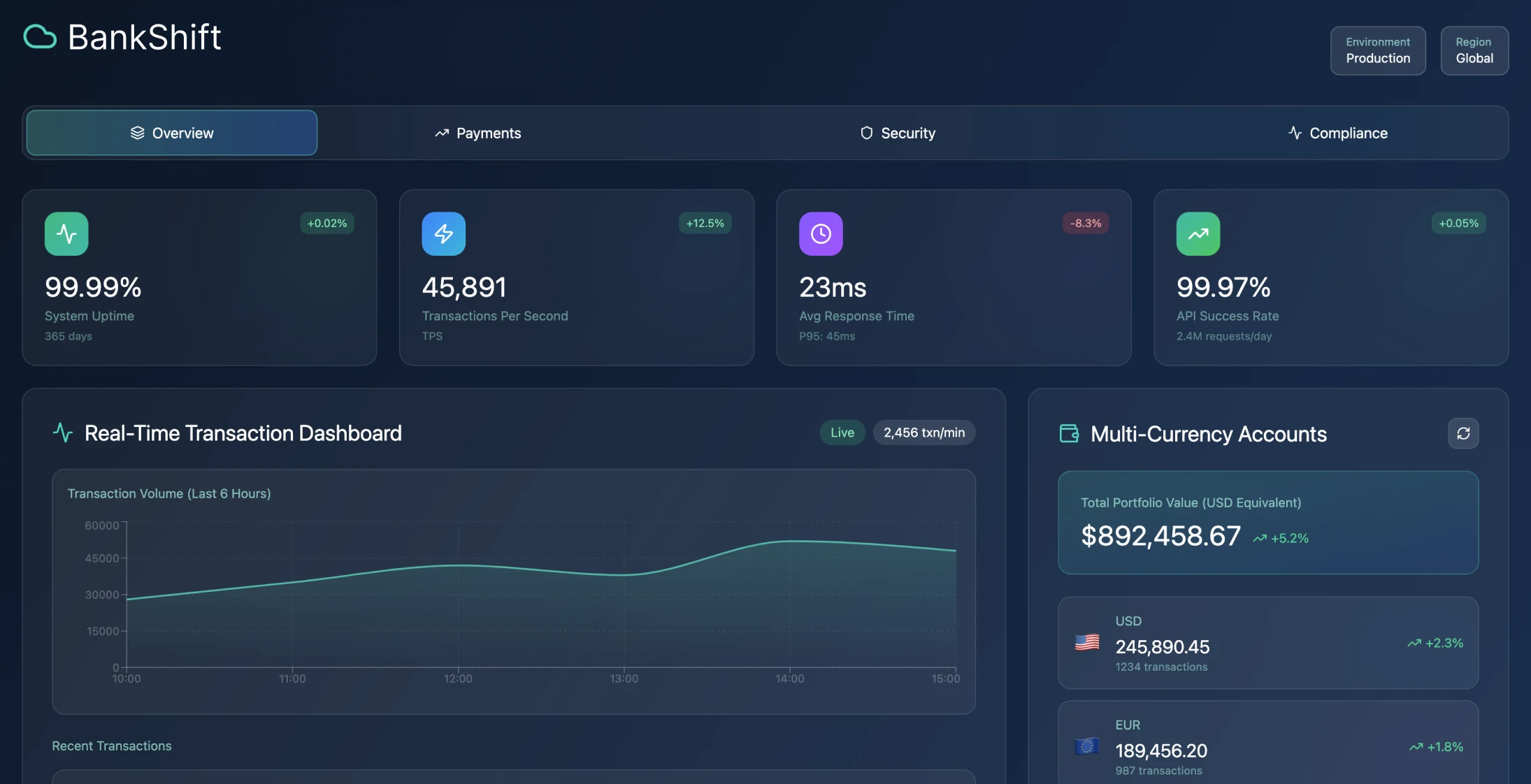

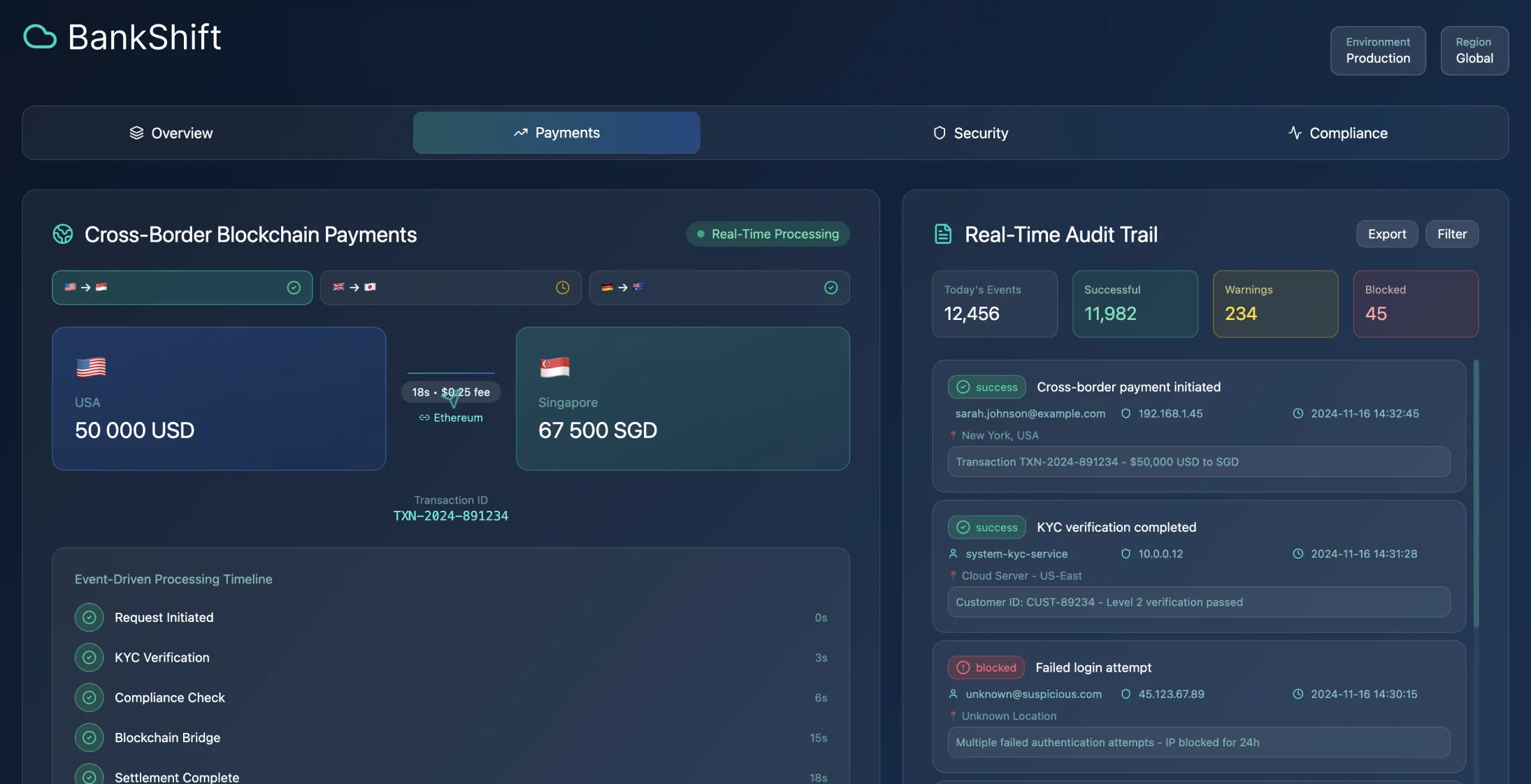

Le temps nécessaire au règlement des paiements transfrontaliers a été considérablement réduit, passant de 3 à 4 jours à moins d'une demi-minute, avec un taux de réussite des transactions impressionnant de 99,97 %.

Défis liés aux systèmes hérités

Le secteur financier a connu des changements liés à l'évolution des préférences des consommateurs, qui privilégient désormais les interactions numériques. Les systèmes centraux obsolètes des banques ont du mal à répondre aux demandes et aux attentes en constante évolution des clients d'aujourd'hui.

Problèmes liés aux paiements transfrontaliers Le traitement des paiements transfrontaliers pose des défis en raison de la complexité des partenariats bancaires et des obligations réglementaires, qui entraînent souvent des retards et des structures tarifaires peu claires pour les utilisateurs. De plus, la gestion efficace des finances personnelles est entravée par la nature des outils existants, qui rendent difficile pour les particuliers de comprendre leur situation financière.

Changements du cadre réglementaire Des cadres tels que la PSD en Europe et les initiatives Open Banking à l'échelle mondiale ont ouvert la voie à de nouveaux acteurs pour offrir des services financiers tout en respectant des normes réglementaires rigoureuses. Cependant, la mise en place d'une base évolutive nécessite des choix réfléchis en matière de mesures de contrôle des données, de pistes d'audit et de stratégies d'atténuation des risques.

Limites du système bancaire traditionnel

Les systèmes bancaires traditionnels présentaient des lacunes qui avaient un impact considérable sur la satisfaction des clients et l'efficacité opérationnelle :

- •Les plateformes bancaires centrales, qui fonctionnaient souvent sur des systèmes centraux datant de plusieurs décennies, contribuaient à la dette technique et aux obstacles à l'intégration.

- •Ces plateformes traitaient les transactions par lots, ce qui entraînait des retards dans la disponibilité des fonds et limitait la visibilité en temps réel pour les clients.

- •Le système de paiement transfrontalier utilisait des réseaux bancaires correspondants impliquant des intermédiaires, ce qui causait des retards dans le traitement

- •Les procédures d'authentification et de conformité fonctionnaient principalement de manière manuelle, nécessitant la soumission de documents et leur évaluation par des personnes physiques.

- •Les outils de gestion des finances personnelles étaient soit indisponibles, soit fournis par des applications qui ne se connectaient pas correctement aux détails des transactions.

- •Les applications mobiles étaient souvent adaptées aux interfaces de bureau au lieu d'être conçues pour une utilisation mobile

Transformez votre expérience bancaire

Découvrez comment les solutions bancaires numériques modernes peuvent transformer vos opérations financières.

Résultats de la mise en œuvre

améliorations de l'expérience client Accélération de l'acquisition de clients grâce à la rationalisation du processus d'ouverture de compte, qui est passé de 2 à 4 semaines à moins de 10 minutes grâce à des workflows KYC automatisés et à la vérification instantanée de l'identité numérique. Cela a entraîné une augmentation de 340 % de l'acquisition de clients.

Améliorations opérationnelles

- •Réduction des retards dans les paiements transfrontaliers grâce à la mise en place de canaux directs de règlement par blockchain

- •Réduction de la durée des transferts de 3 jours à 30 secondes

- •Diminution des frais de 78 %

- •L'adoption d'une architecture cloud et de procédures de conformité automatisées a entraîné une diminution de 68 % des coûts opérationnels

- •L'intégration d'outils de finances personnelles avec analyse des dépenses en temps réel a stimulé l'interaction avec les clients de 156 %

- •Réduction de 43 % du taux de rotation des clients

- •L'automatisation du filtrage anti-blanchiment d'argent (AML) a entraîné une diminution de 89 % des violations de conformité

Architecture technique

Conception de microservices basés sur le cloud La structure était axée sur une conception basée sur le cloud qui donnait la priorité aux API et divisait les opérations bancaires en microservices. Cette méthode a permis d'améliorer les fonctionnalités, d'assurer une évolutivité autonome et de faciliter le respect des réglementations en établissant des limites de service.

Traitement événementiel

Les stratégies de conception événementielle ont garanti le traitement des transactions et un contrôle uniforme de l'état de tous les éléments du système, chaque transaction monétaire produisant des séquences d'événements pour des pistes d'audit détaillées et une analyse instantanée des données.

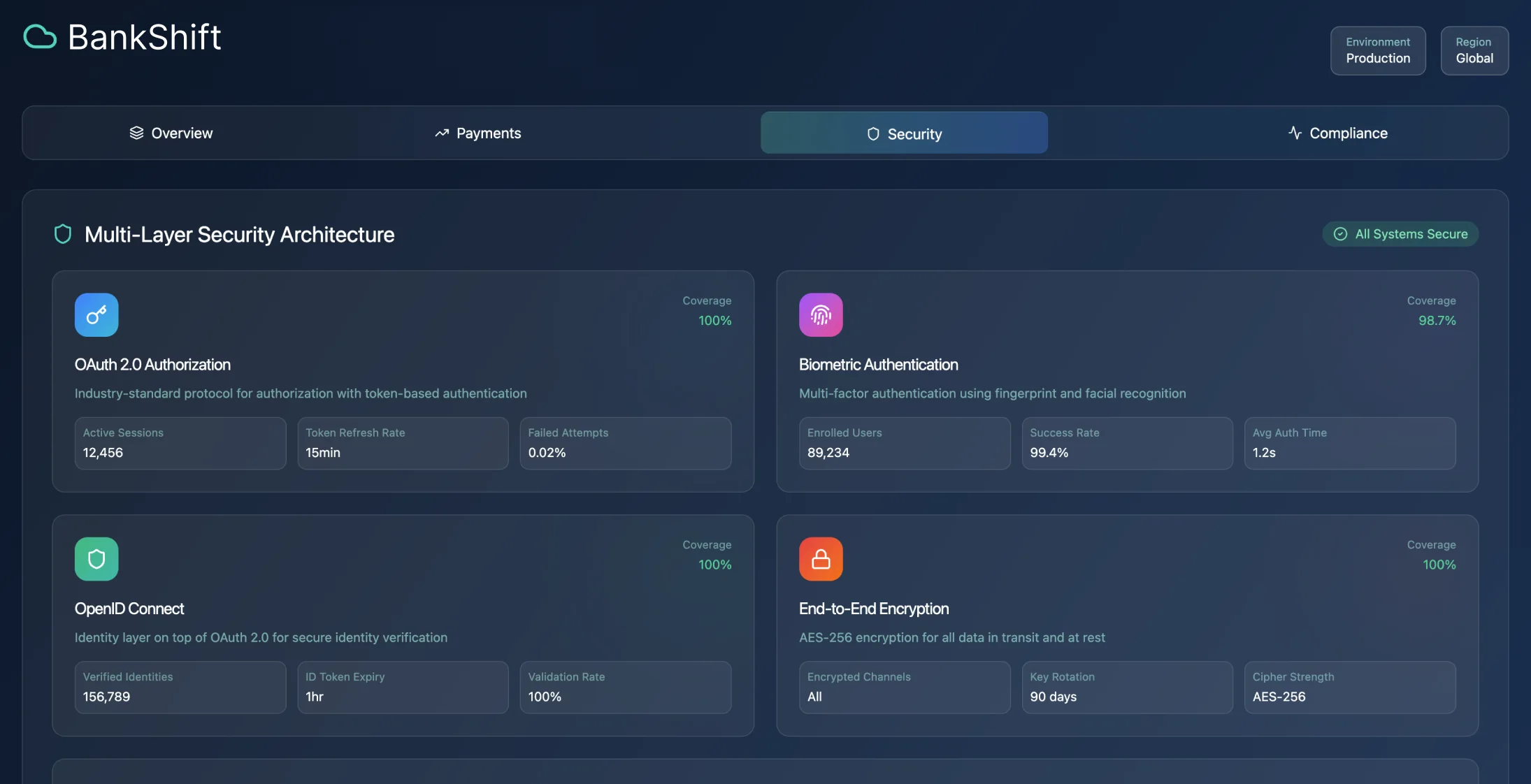

Mise en œuvre de la sécurité Le système a utilisé des normes de contrôle d'identité et d'accès telles que OAuth 2 et OpenID Connect, ainsi que la vérification sur les appareils mobiles, afin de renforcer la sécurité au niveau des services bancaires traditionnels grâce à des audits de sécurité réguliers et d'améliorer considérablement la satisfaction des utilisateurs.

Solutions de paiement transfrontalier Les systèmes de paiement transfrontalier utilisent une combinaison de méthodes bancaires pour se conformer à la réglementation et de réseaux blockchain pour des transactions plus transparentes. Les itinéraires de paiement sont choisis automatiquement en fonction de facteurs tels que la destination et les coûts de transaction afin de garantir l'efficacité et la rentabilité.

Développement et déploiement

Mise en œuvre de DevSecOps Le projet a été développé conformément aux principes DevSecOps, en intégrant des tests de sécurité à chaque étape du processus de développement logiciel. Des pipelines de déploiement individuels pour chaque microservice ont permis des mises en production sans nécessiter de coordination à l'échelle du système.

Stratégie relative à l'environnement de développement À l'aide de modèles d'infrastructure sous forme de code, des environnements de développement ont été mis en place, incluant des données de test afin de respecter efficacement les réglementations en matière de confidentialité. Le déploiement progressif des fonctionnalités a été rendu possible grâce à des indicateurs de fonctionnalités garantissant la stabilité du système tout au long du processus.

Assurance qualité

- •Les tests unitaires et d'intégration automatisés doivent respecter le seuil de couverture de code de 85 %

- •Les tests des contrats entre microservices ont permis d'éviter les problèmes d'intégration.

- •Les tests de performance ont validé les performances du système sous des charges de transactions supérieures à 200 % de la capacité prévue.

- •Les scénarios de tests de bout en bout ont couvert diverses interactions avec les clients tout au long des opérations du système

Stratégie de migration

La transition des clients depuis les anciens systèmes a suivi une méthode similaire au modèle de croissance d'un figuier étrangleur. Les types de transactions ont été progressivement transférés vers les nouveaux services tout en garantissant la compatibilité avec l'ancien système tout au long du processus.

Indicateurs de performance

Résultats des performances du système

| Métrique | Cible | Réalisé | Statut |

|---|---|---|---|

| Temps de disponibilité du traitement des paiements | >99,95 % | 99.98 % | ✓ Dépassé |

| Taux d'achèvement KYC | >95 % | 98 % | ✓ Dépassé |

| Volume des transactions | 5 000 TPS | plus de 8 000 TPS | ✓ Dépassé |

| Délai de réponse | <2 secondes | <1 seconde | ✓ Dépassé |

Impact commercial

- •Réduction de 54 % du coût d'acquisition des clients

- •Réduction de 81 % du travail de conformité grâce à la génération automatisée de rapports

- •Le système a traité plus de 847 millions de transactions au cours de sa première année sans aucune violation de données

- •Augmentation de 127 % du chiffre d'affaires client grâce à l'augmentation du nombre de transactions et des frais de service

Défis techniques et solutions

Complexité de l'architecture orientée événements La nature complexe de l'architecture orientée événements a posé des défis qui ont nécessité des ressources pour la mise en œuvre d'outils de surveillance et de dépannage. L'utilisation de techniques de sourcing d'événements s'est avérée bénéfique pour garantir la conformité aux audits, même si elle a nécessité des approches d'évolution des schémas afin d'éviter des modifications disruptives.

Exigences en matière de localisation des données

Les réglementations en matière de localisation des données ont entraîné des limitations dans le déploiement de plusieurs régions, ce qui a eu un impact significatif sur la planification stratégique. Une collaboration étroite avec les équipes chargées de la conformité dès le début a permis d'éviter des modifications de l'architecture à un stade ultérieur de la phase de mise en œuvre du projet.

Conception axée sur le mobile La création d'API adaptées aux modes d'utilisation mobiles plutôt que la modification des interfaces de bureau a permis d'améliorer l'efficacité et les niveaux d'interaction des utilisateurs. Les besoins en matière de fonctionnalités hors ligne ont influencé les approches de mise en cache et de synchronisation qui ont renforcé la robustesse globale du système.

Exigences en matière de transactions financières Les transactions financières présentent des caractéristiques de performance différentes de celles des applications web et s'accompagnent d'exigences de cohérence précises qui ont un impact significatif sur le choix de la base de données et les approches de mise en cache. Les tests de charge utilisant des modèles de transactions financières via le développement de contrats intelligents ont été essentiels pour déterminer les exigences en matière de capacité.

Composants de l'infrastructure

Technologies de base

- •Orchestration des conteneurs : Kubernetes pour la mise à l'échelle automatisée et la surveillance de l'état

- •Diffusion d'événements : plateforme de file d'attente de messages pour le traitement des transactions en temps réel

- •Couche de cache : stockage de données en mémoire pour gérer les sessions et les données fréquemment consultées

- •Pipeline CI/CD : tests et déploiement automatisés avec analyse de sécurité.

- •Traitement des paiements : intégration avec plusieurs rails de paiement et routage intelligent.

- •Gestion des documents : stockage crypté pour les documents KYC et suivi des audits.

- •Moteur d'analyse : traitement des flux en temps réel pour la veille économique

Planification de la reprise après sinistre Les institutions financières ont besoin de plans de reprise après sinistre qui vont au-delà des besoins applicatifs classiques. Les normes réglementaires en matière de continuité opérationnelle peuvent exiger des procédures de secours manuelles qui ont une incidence sur les choix de conception du système.

Stratégie de base de données Lorsqu'il s'agit de données financières, il est essentiel de planifier des stratégies de partitionnement de base de données afin de garantir la cohérence des transactions entre les connexions de comptes, en particulier dans les scénarios où la conformité ACID est nécessaire pour les tâches financières qui exigent une attention particulière au-delà de ce que les méthodes de mise à l'échelle horizontale classiques peuvent offrir.

Résultats du projet

- augmentation de 340 % de l'acquisition de clients

- 99.taux de réussite des transactions de 97 %

- Le délai de paiement transfrontalier a été réduit de 3 jours à 30 secondes

- réduction de 78 % des frais de transaction

- réduction de 68 % des coûts opérationnels

- augmentation de 156 % des interactions avec les clients

- réduction de 43 % du taux de rotation de la clientèle

- réduction de 89 % des violations de conformité

Indicateurs clés de performance

340 %

Acquisition de clients

Augmentation du taux d'acquisition

99.97 %

Transaction réussie

Taux de réussite des paiements

68 %

Réduction des coûts

Réduction des coûts opérationnels

30 secondes

Délai de traitement

Délai de paiement transfrontalier

Technologies utilisées

Kubernetes

Microservices

OAuth 2.0

Diffusion d'événements

Blockchain

DevSecOps

Passerelle API

Conception axée sur les appareils mobiles