Les banques traditionnelles n'ont pas su s'adapter aux attentes des utilisateurs, qui souhaitent avant tout pouvoir utiliser des options mobiles et travailler avec différentes devises. Elles ne disposent pas non plus d'outils permettant de regrouper tous vos besoins en un seul endroit.

1 of 2

Présentation du projet

Présentation de la plateforme

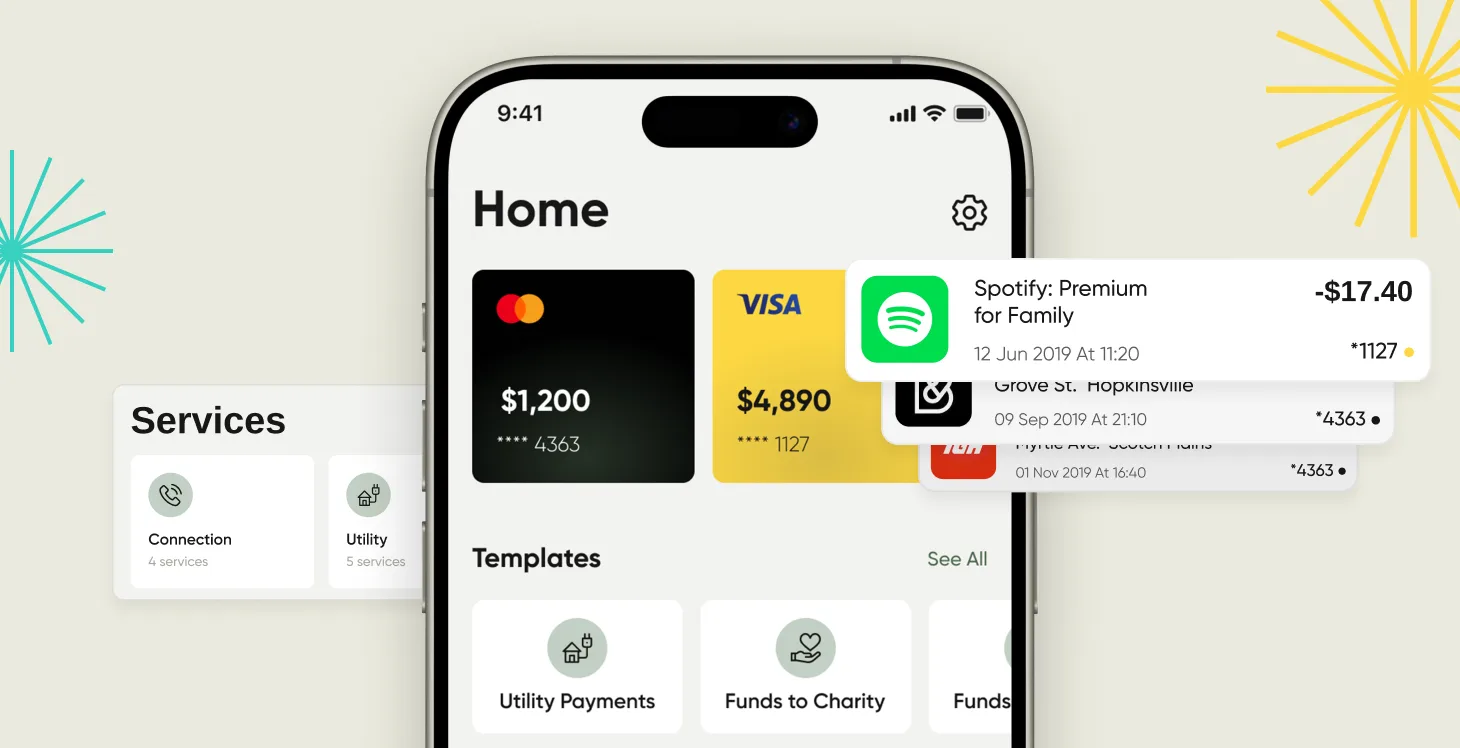

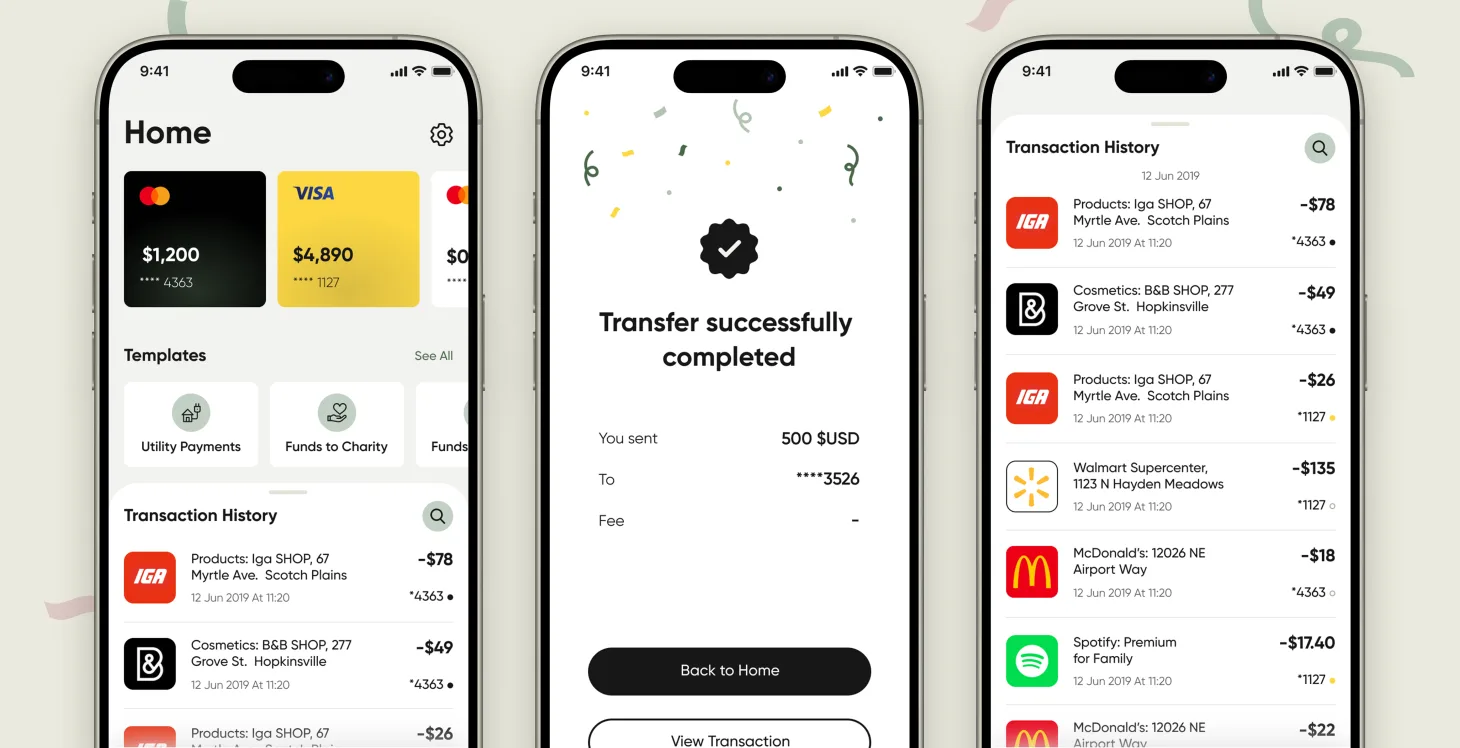

Une plateforme néobancaire complète a été créée avec des options de compte en devises et un traitement des paiements en temps réel. Elle comprend également des fonctionnalités de suivi des dépenses et de gestion financière conformes aux normes.

Indicateurs de performance clés Le système a réussi à maintenir un temps de disponibilité de 99,97 %, à réduire le temps de traitement des paiements de 78 % et à faciliter les transactions transfrontalières tout en se conformant à la réglementation dans 12 régions différentes.

Les mises en œuvre ont permis de réduire les dépenses de 45 % par rapport aux systèmes bancaires tout en prenant en charge 15 000 transactions simultanées par minute.

La plateforme a réussi à attirer 2 100 000 utilisateurs en l'espace de 18 mois, tout en conservant la certification PCI DSS de niveau 1 et la conformité aux normes SOC 2 de type II.

Défis du marché et limites du système bancaire traditionnel

Évolution des demandes des consommateurs Le domaine des services a connu des changements en raison de l'évolution des demandes des consommateurs, qui privilégient désormais les expériences rapides et mobiles par rapport aux méthodes traditionnelles. Avec des systèmes bancaires centraux en place depuis des années, les consommateurs actuels recherchent un niveau d'agilité et de convivialité que l'infrastructure actuelle peine à offrir. Les configurations existantes constituent des obstacles à l'innovation, leurs structures entravant l'introduction de nouvelles fonctions et la connectivité aux systèmes de paiement modernes.

Complexité de la conformité réglementaire Le respect des normes dans toutes les régions a introduit de nouveaux niveaux de complexité qui exigent la mise en place de structures de conformité solides tout en garantissant le maintien d'une fonctionnalité optimale du système. La nécessité de traiter les transactions tout en prenant en charge les devises et en offrant un large éventail de fonctionnalités de gestion financière a posé des obstacles techniques que les systèmes bancaires actuels ont du mal à surmonter efficacement.

Conclusions des études de marché Les résultats des études de marché ont montré que les clients souhaitaient disposer d'interfaces regroupant les informations sur les frais et les fonctionnalités de planification financière en un seul endroit. L'augmentation de l'utilisation des appareils mobiles et la nécessité d'une accessibilité 24 heures sur 24 ont rendu nécessaires des systèmes basés sur le cloud, capables de fonctionner à l'échelle mondiale tout en respectant des mesures de sécurité similaires à celles des banques traditionnelles.

Limites du système bancaire traditionnel

Retards dans le traitement des transactions Les systèmes bancaires traditionnels ont été confrontés à des défis qui ont eu un impact sur la manière dont les utilisateurs ont adopté et apprécié les services qui leur étaient proposés. Les anciens systèmes bancaires centraux reposaient sur des approches de traitement par lots, ce qui entraînait des retards dans l'exécution des transactions et la mise à jour des comptes. Ce retard dans le service a frustré les clients habitués à des interactions rapides.

Difficultés liées aux paiements transfrontaliers Dans le passé, les paiements transfrontaliers posaient des difficultés aux banques, car elles dépendaient de relations bancaires correspondantes, ce qui entraînait des retards de plusieurs jours dans les règlements et des systèmes de frais peu clairs, avec des options de devises limitées pour les utilisateurs.

Lacunes des outils de gestion financière Les utilisateurs devaient dépendre d'applications en raison de l'absence d'outils de gestion financière intégrés, ce qui entraînait une séparation des données et des failles de sécurité. Les banques traditionnelles proposaient des fonctionnalités d'analyse des dépenses et de budgétisation, mais sans outils d'orientation financière permettant aux utilisateurs de gérer efficacement l'ensemble de leur situation financière.

Limites de l'expérience mobile L'expérience sur les appareils des organisations impliquait souvent l'utilisation de sites web adaptés aux mobiles plutôt que d'applications spécialement conçues pour les interactions mobiles. Ces approches posaient des problèmes de performances et manquaient de fonctionnalités hors ligne, tout en offrant une expérience utilisateur incohérente sur les différents appareils et systèmes d'exploitation.

Résultats et améliorations de la solution

Efficacité de l'ouverture de compte Le temps nécessaire à l'ouverture d'un compte a été considérablement réduit, passant de 5 à 10 minutes, grâce à l'utilisation de processus KYC automatisés et à la vérification numérique de l'identité. Cela a entraîné une augmentation de 340 % des inscriptions de comptes.

Amélioration des paiements transfrontaliers Amélioration de l'efficacité des paiements transfrontaliers grâce à la connexion aux réseaux de paiement et à la suppression des retards liés aux banques correspondantes. Ce changement a permis de réduire le délai de règlement de 3 à 4 heures au lieu d'attendre 3 à 8 jours ouvrables.

Réduction des coûts Réduction réussie des coûts de traitement par transaction de 45 %, surpassant la technologie bancaire grâce à l'utilisation d'une conception basée sur le cloud et de procédures de conformité automatisées.

Augmentation de l'engagement des utilisateurs

Les indicateurs d'engagement des utilisateurs ont connu une augmentation de 280 % en termes d'utilisation active. Cette croissance a été obtenue grâce à l'intégration d'outils de gestion financière et à la fourniture de notifications de transactions en temps réel.

Automatisation de la conformité La mise en œuvre d'outils automatisés pour le contrôle et le reporting de la conformité a permis de réduire de 65 % la charge de travail liée à la conformité. Ce résultat a été obtenu tout en garantissant l'intégrité de la piste d'audit dans 12 juridictions.

Transformez vos services financiers dès aujourd'hui

Découvrez comment notre plateforme néobancaire peut révolutionner votre expérience bancaire numérique.

Architecture technique

Structure modulaire basée sur le cloud Le système bancaire numérique a opté pour une structure modulaire basée sur le cloud afin de pallier efficacement les lacunes des configurations bancaires existantes. Il a adopté une approche API pour permettre des mises à jour rapides et des connexions transparentes avec des tiers, tout en mettant l'accent sur des mesures de sécurité robustes et le respect des normes réglementaires.

Architecture microservices Les fonctions essentielles des systèmes bancaires ont été divisées en services pouvant évoluer indépendamment :

- •La gestion des comptes et le traitement des transactions ont été traités séparément

- •Orchestration des paiements et contrôle de la conformité

- •Couches d'expérience utilisateur Cette séparation des fonctionnalités a permis une évolutivité en fonction de la demande et une mise en œuvre fluide des fonctionnalités sans interrompre le fonctionnement de l'ensemble du système.

Système de portefeuille multidevises La plateforme a introduit un système de portefeuille polyvalent prenant en charge plusieurs devises et offrant des fonctionnalités de change instantané afin de permettre aux utilisateurs de gérer efficacement et en toute sécurité leur argent dans plus de 40 devises, tout en garantissant des transactions fluides entre différents réseaux et régions grâce à des partenariats stratégiques avec des prestataires de paiement et des banques.

Suite de gestion financière La plateforme comprenait une suite de gestion financière qui offrait aux utilisateurs :

- •La catégorisation des habitudes de dépenses

- •Des outils de suivi budgétaire

- •Des fonctionnalités permettant de définir des objectifs d'épargne

- •La prévision des tendances financières L'analyse des modèles de transaction à l'aide d'algorithmes d'apprentissage automatique a été utilisée pour fournir des conseils et des informations aux particuliers, tout en respectant des normes élevées en matière de confidentialité des données.

Mise en œuvre de la sécurité La conception de la sécurité a mis en œuvre des concepts de confiance zéro ainsi que l'authentification par facteurs et l'analyse comportementale afin d'identifier et de bloquer efficacement les actions suspectes en temps réel. Les informations sensibles étaient cryptées de manière sécurisée tant lors de leur stockage que pendant leur transmission à l'aide de méthodes établies conformes aux normes réglementaires applicables aux systèmes de gestion des clés.

Composants du système

Infrastructure centrale

Composants d'intégration

- •Adaptateurs de passerelle de paiement : fournissent des interfaces pour les processeurs de paiement et les réseaux de cartes

- •Connecteurs API bancaires : intégration avec les banques correspondantes et les institutions financières

- •Services tiers : outils de vérification d'identité, d'évaluation de solvabilité et de détection des fraudes.

Architecture orientée événements Le système utilisait une architecture orientée événements avec des files d'attente de messages pour établir des connexions entre les services et faciliter le traitement asynchrone des transactions financières. Des modèles de disjoncteurs étaient en place pour protéger contre les réactions en chaîne des pannes, avec des systèmes de surveillance et d'alerte offrant une visibilité sur tous les composants du système.

Composants de l'architecture système

| Composant | Technologie | Objectif |

|---|---|---|

| Couche d'orchestration des paiements | Logique de routage personnalisée | Routage et rapprochement des prestataires de paiement |

| Moteur de conformité | Surveillance automatisée | Surveillance des transactions et pistes d'audit |

| Clusters de bases de données | PostgreSQL avec répliques en lecture | Intégrité des données transactionnelles |

| Stockage sécurisé | Systèmes cryptés | Documents de conformité et vérification des utilisateurs |

Phases de mise en œuvre

Phase 1 : Fondation (mois 1 à 6) Au cours des premières étapes du développement, l'accent a été mis sur :

- •La mise en place de la gestion des comptes

- •Les systèmes de traitement des transactions de base

- •La conformité aux normes réglementaires

- •La mise en œuvre de mesures de sécurité

- •Introduction de pipelines CI/CD avec contrôles de sécurité automatisés

- •Développement de journaux d'audit

Phase 2 : Traitement des paiements (mois 7 à 12) La deuxième phase s'est concentrée sur :

- •Le traitement des paiements et la prise en charge des devises

- •L'intégration des fonctionnalités de traitement des paiements

- •Fonctionnalité de portefeuille multidevises

- •Services de transfert internationaux

- •Flux de taux de change en temps réel

- •Méthodes de calcul des frais

Phase 3 : Fonctionnalités avancées (mois 13 à 18) La phase finale a introduit :

- •Fonctionnalités avancées de gestion financière

- •Catégorisation des dépenses et suivi du budget

- •Outils d'analyse prédictive utilisant l'apprentissage automatique

- •Applications mobiles iOS et Android

- •Conseils financiers personnalisés grâce à des algorithmes d'apprentissage automatique

- •Respect du protocole de confidentialité des données

Des audits de sécurité et des tests de pénétration ont été réalisés par des tiers afin de vérifier les efforts de conformité au cours de cette phase.

Tests et assurance qualité

Stratégie de test complète Les tests ont porté sur :

- •Tests unitaires avec un taux de couverture du code de 95 %

- •Tests d'intégration couvrant toutes les limites du service

- •Tests de performance sous des charges de travail maximales prévues

- •Tests de sécurité, y compris des tests de pénétration

- •Contrôles de conformité pour les mesures de sécurité et le respect des réglementations Des pipelines de tests automatisés ont été utilisés pour confirmer la conformité de chaque modification du code avec les normes de sécurité et les exigences réglementaires avant la mise en œuvre.

Stratégie de lancement

Approche de déploiement progressif La plateforme a été lancée selon une approche de déploiement progressif :

- •Début des tests auprès du personnel et de partenaires sélectionnés

- •Expansion géographique axée sur les marchés dotés de structures définies

- •Intégration des systèmes de paiement existants

- •Migration automatisée des utilisateurs depuis les anciens systèmes

- •Équipes d'assistance pour les transitions de comptes complexes

Gestion des risques La gestion des risques comprenait :

- •Protocoles de retour en arrière et surveillance continue

- •Notifications automatisées

- •Assistance 24 heures sur 24 pendant les premières phases de mise en œuvre

- •Tests réguliers de reprise après sinistre

- •Objectifs de temps de reprise inférieurs à 15 minutes

- •Aucune perte de données pour les transactions

Résultats de performance

Acquisition et engagement des utilisateurs La plateforme néobancaire a enregistré des améliorations significatives dans tous les indicateurs de performance tout en maintenant des mesures de sécurité et de conformité rigoureuses. L'adoption par les utilisateurs a dépassé les attentes grâce à son interface utilisateur et à ses fonctionnalités étendues de gestion financière.

Indicateurs de sécurité et de conformité La configuration de la sécurité a démontré son efficacité avec :

- •Aucune faille de sécurité

- •Des taux de fraude nettement inférieurs aux normes du secteur

- •Des scores élevés constants lors des audits de conformité

- •Une réduction de 65 % de la charge de travail manuelle liée à la conformité grâce à des rapports automatisés

Performances financières Les résultats financiers de l'entreprise ont dépassé les attentes :

- •Chiffre d'affaires par client supérieur de 23 % à celui des banques traditionnelles

- •Les outils de gestion intégrés ont encouragé la participation des utilisateurs

- •Les services premium ont généré des sources de revenus supplémentaires

- •Augmentation des revenus au-delà des frais de transaction habituels

Facteurs clés de réussite

Approche axée sur la conformité Garantir la conformité dès le départ a eu un impact significatif sur l'efficacité du développement et la rapidité de mise sur le marché, rendant indispensable l'intégration de fonctionnalités de conformité dans la structure afin d'assurer une croissance géographique rapide et de minimiser les coûts opérationnels courants.

Avantages de l'architecture microservices Le choix d'utiliser une architecture microservices a permis :

- •De faire évoluer rapidement chaque composant

- •De développer rapidement des fonctionnalités

- •D'améliorer l'adaptabilité et la robustesse pendant l'expansion

Priorité à l'expérience utilisateur

L'adoption et l'engagement des utilisateurs sont principalement influencés par :

- •La qualité de l'expérience utilisateur

- •Des outils de gestion financière intégrés

- •Une conception intuitive de l'interface

- •Des fonctionnalités complètes Ces facteurs ont eu un impact plus important que les seuls indicateurs de performance technique.

Partenariats stratégiques Le recours à plusieurs prestataires de paiement et partenaires bancaires dès le début a permis :

- •Une sécurité et un pouvoir de négociation

- •Une protection contre les défaillances potentielles

- •Des capacités de négociation améliorées

- •Le maintien de la satisfaction des utilisateurs et des opérations commerciales

Mise en œuvre de la confidentialité dès la conception La mise en œuvre de contrôles de confidentialité et de principes de minimisation des données dès la phase de développement a considérablement facilité la mise en conformité avec les lois changeantes en matière de confidentialité, par rapport à une restructuration ultérieure des systèmes existants.

Cette décision a nécessité des investissements importants dans les outils opérationnels et la surveillance, mais les avantages ont compensé la complexité opérationnelle accrue.

Détails relatifs à l'infrastructure technique

Gestion des API Passerelle API : mise en œuvre à l'aide de Kong pour gérer les fonctionnalités de routage des requêtes telles que la limitation du débit et l'authentification. Sert également à fournir la documentation relative aux API.

Services backend Services backend : utilisation de microservices Node.js intégrés au framework Express pour gérer les points de terminaison API REST.

Systèmes de bases de données

- •PostgreSQL : base de données principale avec répliques en lecture pour traiter les données transactionnelles et maintenir les pistes d'audit.

- •Clusters Redis : le système met en cache les données pour gérer les sessions et les informations de référence fréquemment consultées.

- •InfluxDB : base de données analytique pour stocker les données transactionnelles chronologiques et les mesures de performance

Orchestration de conteneurs Kubernetes : utilisé pour gérer le déploiement et la mise à l'échelle des microservices, fournissant des capacités d'orchestration de conteneurs.

Surveillance et analyse

- •Prometheus et Grafana : outils de surveillance et d'observabilité pour la collecte de mesures et la visualisation des données

- •NGINX : équilibrage de charge pour la terminaison SSL et le routage du trafic en fonction de l'emplacement

Réalisations de la plateforme

La plateforme a réussi à attirer 2,1 millions d'utilisateurs en 18 mois, dont 78 % utilisent quotidiennement les fonctionnalités de gestion financière. Aux heures de pointe, le système a traité jusqu'à 15 000 transactions par minute sans aucune baisse de performance. Cette solution complète a permis de pallier les limites des services bancaires traditionnels tout en offrant des performances, une sécurité et une expérience utilisateur supérieures dans le paysage concurrentiel de la banque numérique.

Résultats du projet

- 2.1 million d'utilisateurs enregistrés en 18 mois

- 99.maintenir un temps de fonctionnement du système de 97 %

- réduction de 78 % du temps de traitement des paiements

- réduction de 45 % des coûts de transaction

- augmentation de 280 % de l'engagement des utilisateurs

Indicateurs clés de performance

99.97 %

Disponibilité du système

Disponibilité de la plateforme

78 %

Vitesse de traitement

Traitement plus rapide des paiements

45 %

Réduction des coûts

Réduire les coûts de transaction

2.1M

Croissance du nombre d'utilisateurs

Utilisateurs en 18 mois

Technologies utilisées

Node.js

PostgreSQL

Kubernetes

Passerelle API Kong

Redis

Prometheus