Le società finanziarie avevano problemi con i metodi di recupero crediti, il che portava a relazioni con i clienti non proprio fantastiche, bassi tassi di successo e spese operative in aumento. Abbiamo messo in piedi un sistema completo di automazione SaaS che ha trasformato il tradizionale recupero crediti in una soluzione incentrata sul cliente e basata sull'intelligenza artificiale, ottenendo un aumento del 67% dei tassi di recupero e migliorando notevolmente la soddisfazione dei clienti.

1 of 6

Panoramica del progetto

La sfida

Le società finanziarie hanno avuto difficoltà con i metodi di recupero dei crediti, il che ha portato a relazioni con i clienti non proprio ottimali, bassi tassi di successo e un aumento delle spese operative.

Gestire il recupero crediti è fondamentale ma difficile nel mondo della finanza per via di un po' di problemi importanti:

- •Problemi di connessione dei clienti dovuti a metodi antiquati

- •Possibili rischi legali e problemi di conformità

- •Tassi di recupero non soddisfacenti usando strategie obsolete

- •Processi manuali e messaggi generici che non si adattano alla situazione o alla capacità di pagamento di ogni cliente

Limiti del sistema tradizionale

I metodi tradizionali di recupero crediti avevano un sacco di difetti che influivano negativamente sui risultati e sulla soddisfazione dei clienti:

- •Elaborazione incoerente: i sistemi erano lenti e incoerenti a causa della gestione manuale, causando ritardi ed errori

- •Onere amministrativo: gli agenti spesso passavano la maggior parte del tempo a fare scartoffie invece di aiutare direttamente i clienti

- •Strategia di comunicazione non proprio azzeccata: le strategie di comunicazione non hanno tenuto conto della personalizzazione o dei tempi giusti, portando spesso a tentativi di contatto in momenti non adatti o attraverso canali che i clienti evitavano

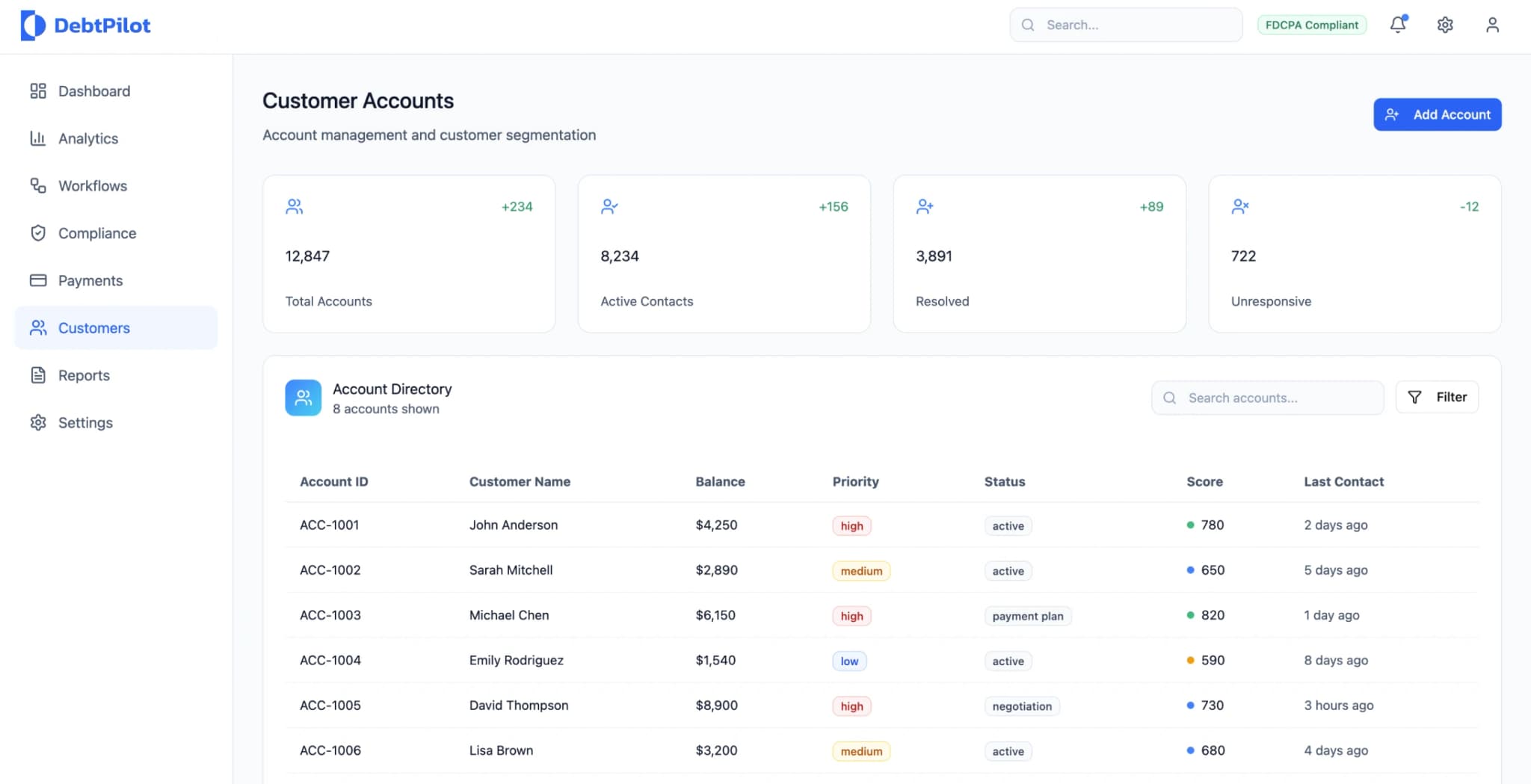

- •Analisi limitate: non avendo dati analitici, non è stato possibile personalizzare le attività di recupero crediti in base alla probabilità di pagamento o alla situazione finanziaria dei clienti.

- •Sfide di integrazione: i sistemi di raccolta con piattaforme bancarie centrali hanno portato a silos di dati che hanno reso difficile aggiornare in tempo reale lo stato dei conti

Complessità normativa

Leggi come il Fair Debt Collection Practices Act (FDCPA), le linee guida del Consumer Financial Protection Bureau (CFPB) e le normative specifiche dei singoli Stati aggiungono ulteriori livelli di complessità, rendendo necessari approcci comunicativi e adeguamenti temporali in linea con le regole e le scelte dei clienti.

Gestire la conformità era un bel problema perché significava controllare le comunicazioni e assicurarsi che tutto fosse a posto e rispettasse le regole, con il rischio di multe per chi non le seguiva.

La soluzione

Ho creato un sistema di automazione SaaS che combina la pianificazione dei pagamenti con le impostazioni di comunicazione dei canali. Include anche analisi e collegamenti con sistemi finanziari.

Architettura di base

La struttura principale della piattaforma si basa su microservizi attivati da eventi che aiutano a gestire i dati e a integrarsi bene con i sistemi finanziari, dando la priorità all'automazione orientata al cliente rispetto a metodi di raccolta forzati, sfruttando:

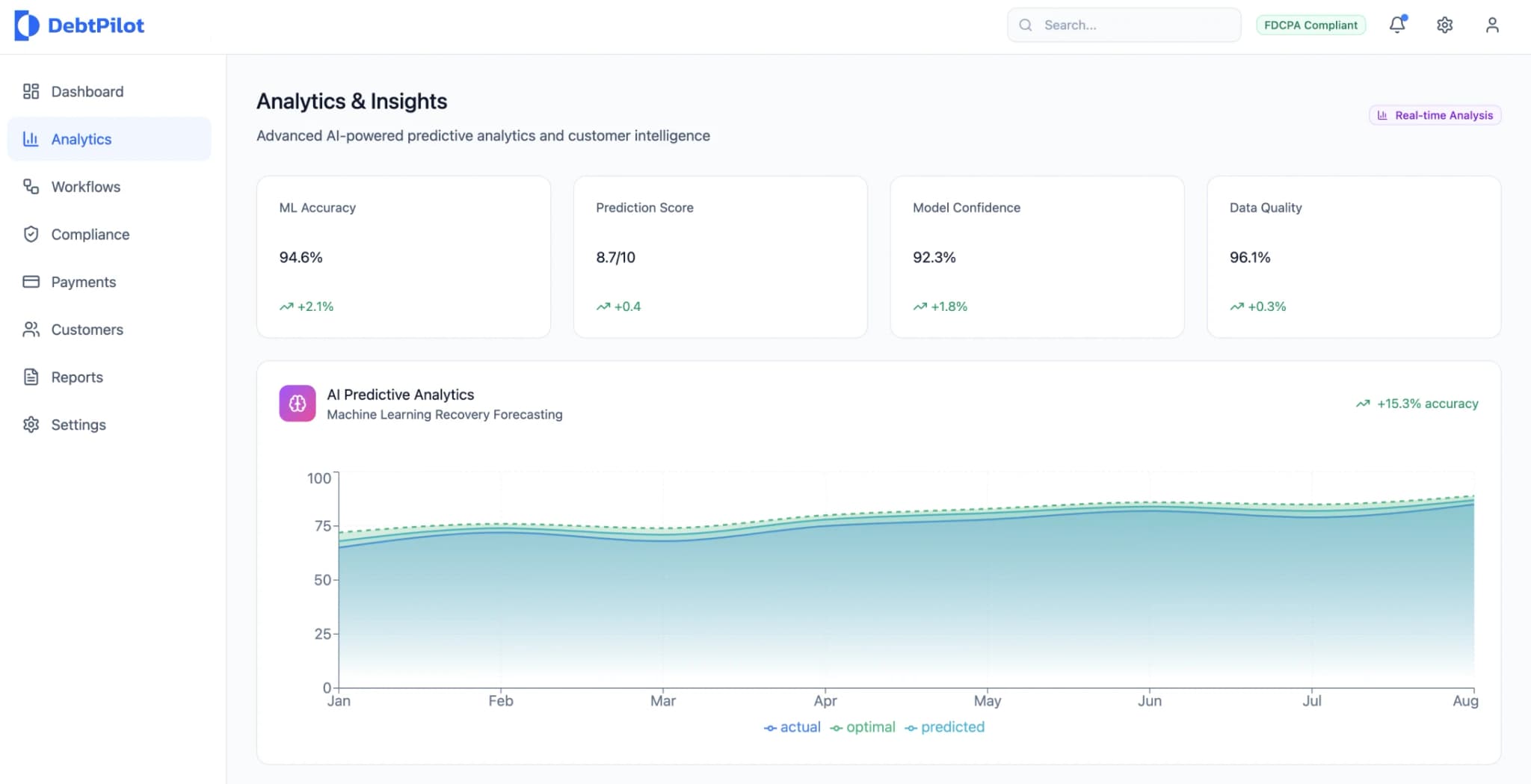

- •Analisi comportamentale e apprendimento automatico

- •Miglioramento dei tempi di interazione con i clienti

- •Scegli il canale migliore

- •Funzioni avanzate di automazione per piani di pagamento personalizzati

- •Analisi predittiva per ottimizzare le strategie di raccolta

Componenti chiave del sistema

Sicurezza e conformità

Tutto il trasferimento di informazioni è protetto con la crittografia TLS 1.3 e il certificate pinning. I dati dei clienti sono salvati con la crittografia AES-256 e seguono dei protocolli di rotazione per migliorare la sicurezza.

Il sistema impone:

- •Controlli di accesso basati sui ruoli

- •Autenticazione a più fattori

- •Registrazioni dettagliate di tutti i contatti con i clienti

- •Attività di accesso al sistema per scopi di controllo

Componenti dell'architettura di sistema

| Componente | Funzione | Caratteristiche principali |

|---|---|---|

| API Gateway | Gestione del traffico | Limitazione della velocità, autenticazione, instradamento e trasformazione delle richieste |

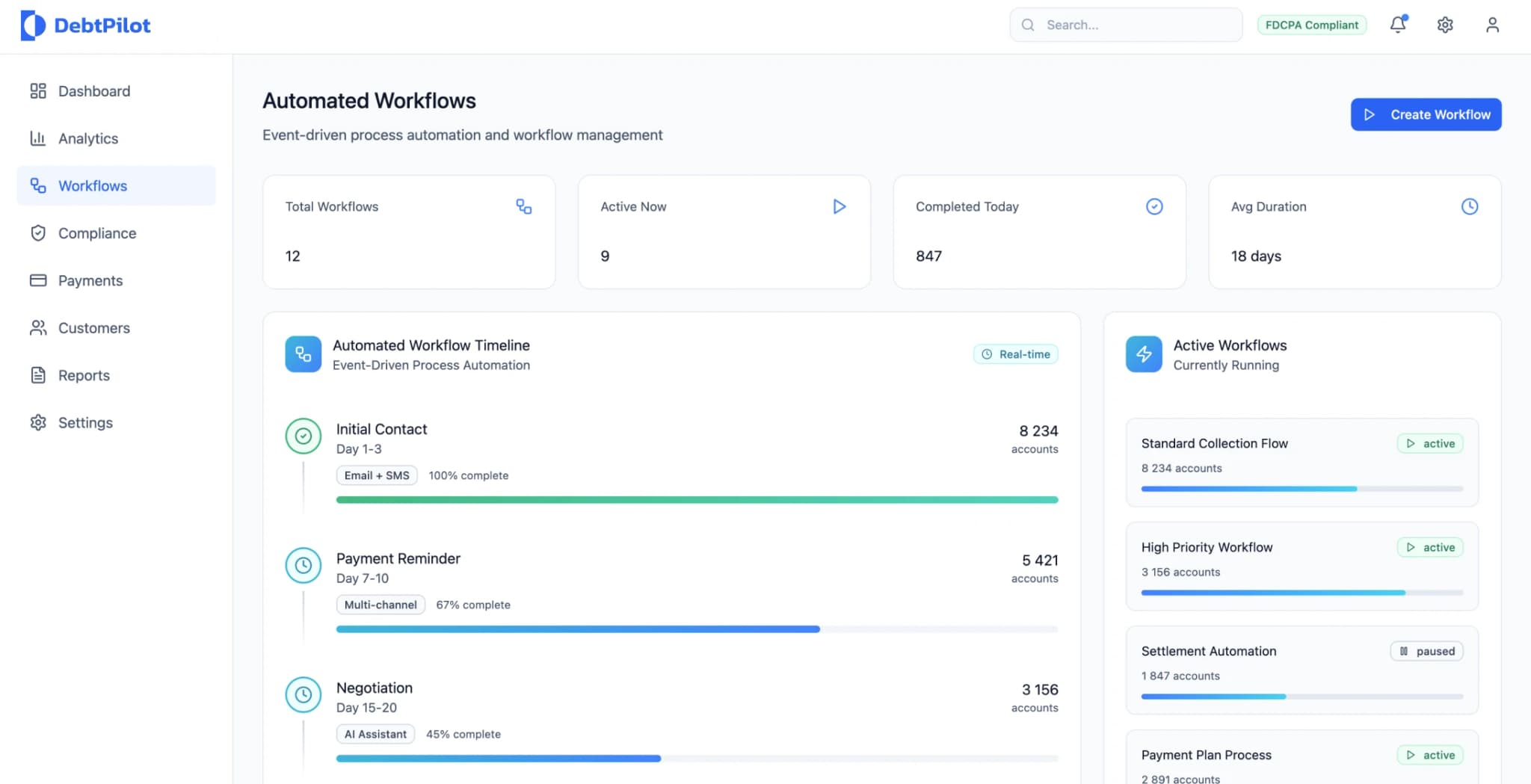

| Motore di orchestrazione del flusso di lavoro | Gestione dei processi | Gestione del processo di raccolta basata su macchine a stati finiti con logica e percorsi di escalation |

| Servizio di comunicazione | Consegna multicanale | Invio di messaggi sul canale, gestione dei modelli e ottimizzazione personalizzata dell'invio |

| Modulo di elaborazione dei pagamenti | Gestione delle transazioni | Gestione dei pagamenti PCI, integrata con gateway e misure di rilevamento delle frodi |

| Motore di analisi dei dati | Elaborazione in tempo reale | Esecuzione dei modelli di apprendimento automatico e determinazione del punteggio |

| Hub di integrazione | Connettività di sistema | Pipeline ETL per la trasformazione dei dati e la gestione della connettività |

| Monitoraggio della conformità | Controllo normativo | Applicazione delle regole, registrazione degli audit e procedure di consenso |

Processo di implementazione

Fase 1: Configurazione dell'infrastruttura

Il progetto è stato fatto in più fasi, iniziando con l'allestimento dell'infrastruttura e l'adozione delle misure di sicurezza.

Fase 2: Integrazione del sistema

Nelle fasi successive, abbiamo provato l'integrazione delle API con i sistemi finanziari per assicurarci che i dati fossero precisi e che la sincronizzazione in tempo reale funzionasse bene.

Fase 3: Test e convalida

- •Suite di test automatizzati che coprono test unitari, test di integrazione, convalide dei contratti API

- •Controlla tutto il flusso di lavoro dall'inizio alla fine

- •Test delle prestazioni che simulano scenari ad alto volume con carichi di utenti simultanei

Fase 4: Distribuzione

Durante il passaggio al nuovo sistema, abbiamo spostato gradualmente il traffico monitorando le metriche di affidabilità, assicurando un processo di migrazione fluido per i dati storici utilizzando procedure ETL con punti di controllo di convalida.

Migrazione perfetta e di successo

La migrazione graduale del traffico con metriche di affidabilità ha garantito una transizione fluida, mantenendo la qualità del servizio.

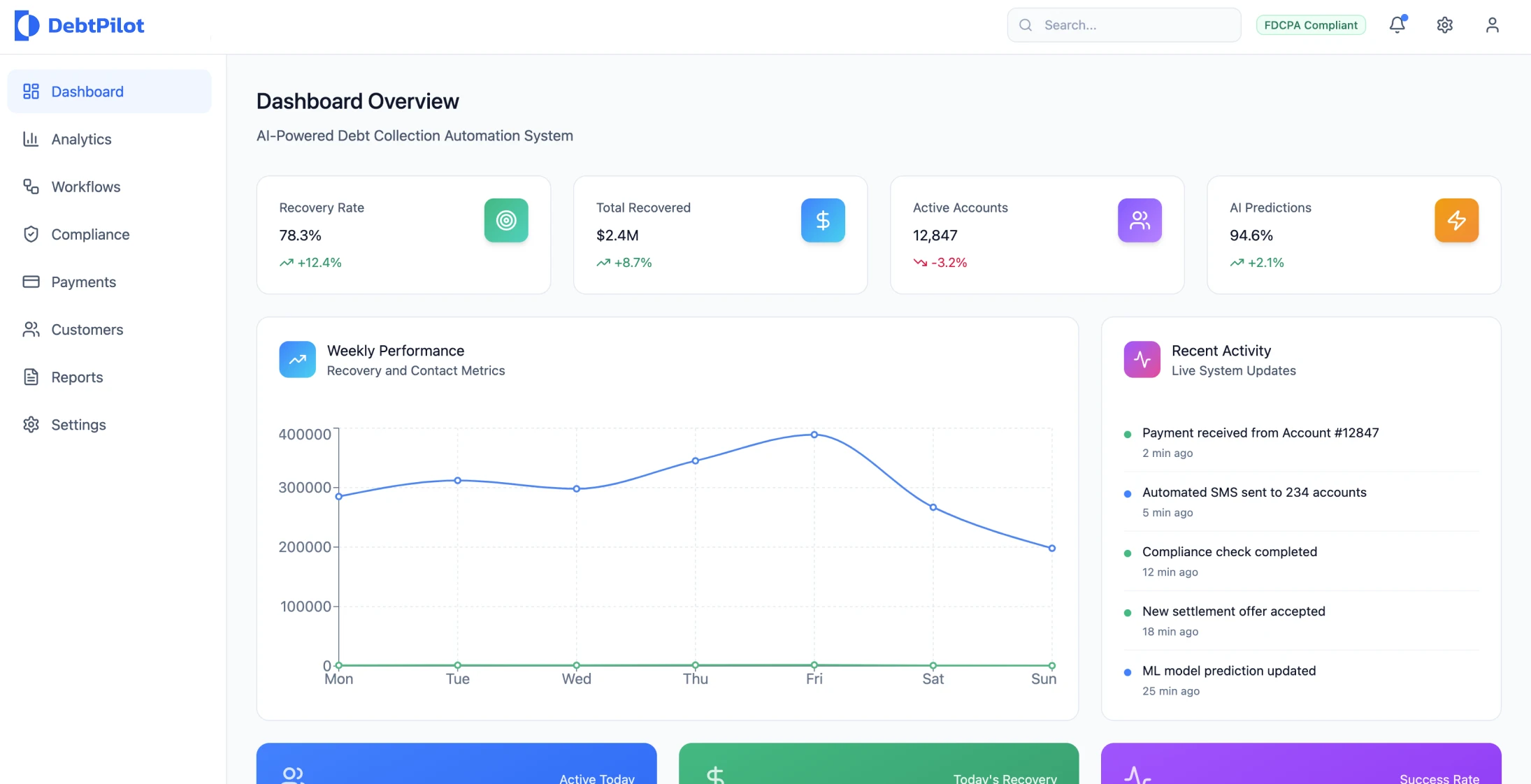

Risultati e impatto

Prestazioni di recupero

- •Aumento del 67% dei tassi di recupero

- •Abbiamo migliorato il recupero dei crediti dal 34% al 57% grazie alla segmentazione dei clienti e a metodi di coinvolgimento personalizzati.

Riduzione dei costi

- •Riduzione del 45% delle spese operative di raccolta grazie all'automazione dei flussi di lavoro

- •Abbiamo eliminato le attività manuali e migliorato l'efficienza degli agenti nei compiti importanti

Soddisfazione del cliente

- •Riduzione dell'89% dei reclami dei clienti grazie a opzioni di pagamento comode e preferenze di comunicazione

- •Miglioramento significativo dei punteggi Net Promoter

Efficienza operativa

- •Abbiamo ridotto il tempo del ciclo di raccolta da 180 giorni a 78 giorni

- •Riduzione del 52% dei tassi di cancellazione

- •I team di raccolta possono ora gestire il 280% in più di account per agente

Metriche delle prestazioni del sistema

Indicatori chiave di prestazione

| Metrica | Prima | Dopo | Miglioramenti |

|---|---|---|---|

| Tasso di recupero | 34% | 57% | Aumento del 67% |

| Ciclo di raccolta | 180 giorni | 78 giorni | Riduzione del 57% |

| Reclami dei clienti | Linea di base | Ridotto | Diminuzione dell'89% |

| Completamento del piano di pagamento | 41% | 73% | Aumento del 78% |

| Disponibilità del sistema | 99,0% | 99,9% | Miglioramento dello 0,9% |

Risultati del progetto

- Aumento del 67% dei tassi di recupero

- Diminuzione dell'89% dei reclami dei clienti

- Riduzione del 45% delle spese operative di raccolta

- Riduzione del 57% dei tempi di raccolta

- Riduzione del 52% dei tassi di cancellazione

Indicatori chiave di prestazione

67%

Aumento del tasso di recupero

Miglioramento nel recupero dei crediti

89%

Riduzione dei reclami dei clienti

Diminuzione dei reclami dei clienti

45%

Riduzione dei costi

Spese operative della collezione

57%

Miglioramento del tempo di ciclo

Riduzione del ciclo di raccolta

Punti chiave e buone pratiche

Complessità dell'integrazione

Le previsioni iniziali sulla tempistica non avevano considerato bene le difficoltà di integrare il sistema con quelli bancari. Per progetti di questo tipo, è meglio avere un po' di tempo in più per:

- •Sviluppo API

- •Mappatura dei dati

- •Fasi di test di integrazione

Importanza della qualità dei dati

Affinché le analisi siano efficaci e accurate nelle loro previsioni, è fondamentale disporre di dati di alta qualità. Si consiglia alle organizzazioni di dare priorità agli investimenti in iniziative volte a migliorare la qualità dei dati prima di implementare strategie di raccolta avanzate.

Automazione della conformità

Rendere automatica la conformità è diventato fondamentale perché gestire tutto a mano era troppo complicato su larga scala. Questo passaggio all'applicazione automatica e alla creazione di audit trail è diventato essenziale per le organizzazioni che lavorano in diverse giurisdizioni attraverso approcci di consulenza blockchain.

Gestione delle modifiche

La gestione del cambiamento è fondamentale per l'adozione. La formazione degli agenti di raccolta e gli adeguamenti del flusso di lavoro hanno richiesto più attenzione di quanto previsto inizialmente.

La chiave del successo sta in iniziative di formazione complete e nell'introduzione graduale delle funzionalità, invece di buttarsi a capofitto nell'implementazione completa della piattaforma.

Dettagli tecnici sull'architettura

Infrastruttura cloud

Il sistema ha usato una struttura di microservizi basata su cloud implementata in più regioni di disponibilità dotate di:

- •Funzioni di failover automatico

- •Scalabilità orizzontale per soddisfare i requisiti di elaborazione

- •Scalabilità automatica usando Kubernetes per l'orchestrazione dei container

Elaborazione dei dati

- •Metodi di elaborazione in tempo reale e in batch per soddisfare le esigenze di integrazione

- •Database di serie temporali per archiviare analisi e metriche delle prestazioni

- •Modelli di apprendimento automatico per valutare la propensione al pagamento e prevedere i tempi di contatto

Elaborazione dei pagamenti

- •Gestione dei pagamenti conforme allo standard PCI

- •Integrazione con diversi fornitori di gateway di pagamento

- •Sistemi di rilevamento delle frodi e di convalida in tempo reale

Conclusione

La revisione della piattaforma ha portato a miglioramenti significativi in termini di efficienza e risultati finanziari, aumentando al contempo la soddisfazione dei clienti. L'attenzione alle esigenze dei clienti porta a risultati commerciali positivi, come dimostrato dal successo dei metodi di comunicazione rispettosi rispetto alle strategie di recupero crediti aggressive, che hanno portato a una maggiore conformità nei pagamenti e a relazioni più solide con i clienti.

Questa trasformazione completa dimostra che il recupero crediti moderno può essere super efficace e incentrato sul cliente quando si usa la tecnologia e l'approccio giusti.

Oggi, il settore finanziario ha bisogno di funzioni di automazione avanzate per gestire i pagamenti, assicurando il rispetto delle normative in tutte le regioni e mantenendo interazioni personalizzate con i clienti, con rispetto e attenzione.

Tecnologie usate

Microservizi

Apprendimento automatico

API Gateway

Kubernetes

Conformità PCI

Analisi in tempo reale