Stworzenie systemu, który pozwala różnym systemom tożsamości na płynną współpracę, ma kluczowe znaczenie dla sieci handlowych przekraczających granice. Jest to szczególnie ważne, gdy różne kraje i organizacje mają swoje sposoby weryfikacji tożsamości osób. Modułowa infrastruktura tożsamości pozwala na współpracę, ułatwiając przedsiębiorstwom i osobom fizycznym poruszanie się po tych złożonych sieciach.

1 of 4

Przegląd projektu

Streszczenie

Sieci finansowania handlu mają problem. Państwa procesy poznaj swojego klienta lub KYC są całkowicie zbędne. Oznacza to, że gdy firma chce dokonać transakcji, musi za każdym razem przechodzić proces weryfikacji, nawet jeśli współpracuje z kimś, z kim współpracowała już wcześniej.

W rezultacie uporządkowanie wszystkich spraw może zająć 11 dni, a proces weryfikacji musi być powtarzany w 100% przypadków, nawet w przypadku kontrahentów, których już znają. Spowalnia to wszystko. Powoduje to zator w operacjach, prowadzący do opóźnień w finansowaniu. Stworzyliśmy zdecentralizowany system tożsamości oparty na modelu konsorcjum. Wykorzystuje on rodzaj weryfikacji zwany W3C Credentials, wraz z czymś, co nazywa się BBS+ selective disclosure. Oznacza to, że ludzie mogą korzystać z poświadczeń w różnych miejscach bez konieczności udostępniania więcej informacji niż to konieczne, a wszystko to pozostaje w granicach przepisów odpowiednich ustaw i regulacji.

Osiągnięto znaczące postępy w usprawnieniu procesu weryfikacji klientów. Na przykład czas potrzebny do zakończenia cyklu skrócił się z 11 do 2 dni. Spadek o 82%. Osiągnięto znaczące postępy w usprawnieniu procesu weryfikacji klientów:

- •Czas potrzebny do zakończenia cyklu: 82% redukcja (z 11 do 2 dni)

- •Powtarzalne czynności weryfikacyjne: spadek o 89%

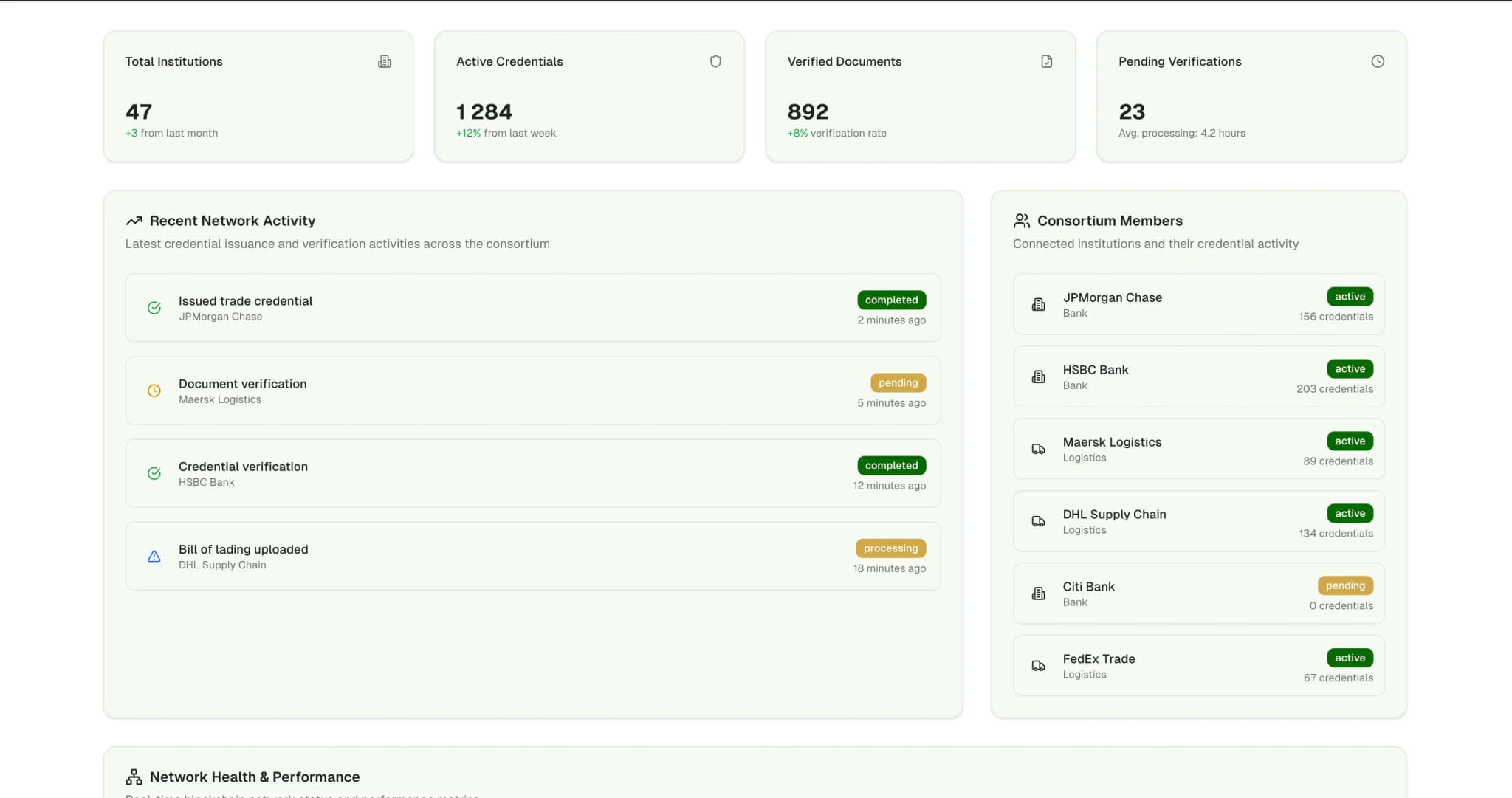

- •Dokładność sprawdzania sankcji: poprawa o 86% Platforma obsługuje ponad 12 000 transakcji miesięcznie. Jest niezwykle niezawodna, a jej dostępność wynosi 99,97%. Gdy konieczne jest cofnięcie, informacja ta rozprzestrzenia się w sieci w ciągu pięciu minut.

Złożoność finansowania handlu Finansowanie handlu obejmuje sieć relacji między importerami, eksporterami, firmami spedycyjnymi i bankami. Aby biznes mógł funkcjonować, strony muszą sobie ufać, co zazwyczaj odbywa się poprzez:

- •Akredytywy

- •Faktoring faktur

- •Zwolnienia ładunków

Problem polega na tym, że każda instytucja musi sprawdzić tożsamość stron, własność i upewnić się, że nie figurują one na żadnej czarnej liście. Świat dokumentacji handlowej jest nieco zagmatwany. Przy tak wielu różnych krajach i przepisach nic dziwnego, że weryfikacja wszystkich dokumentów jest skomplikowana. Na przykład banki prowadzą listy klientów, a firmy logistyczne samodzielnie sprawdzają, z kim współpracują.

Kiedy firmy prowadzą działalność transgraniczną, często mają do czynienia z dużymi kwotami pieniędzy. Jeśli popełnią błąd i nie przestrzegają przepisów, mogą zostać ukarane grzywną. Aby tego uniknąć, organy regulacyjne wymagają od tych firm:

- •Śledziły, z kim prowadzą działalność

- •Śledziły czarne listy

- •Były w stanie wykazać, co zrobiły Problem polega na tym, że obecnie wszystko opiera się na dokumentacji papierowej, co powoduje powstawanie enklaw informacji. Utrudnia to firmom płynne działanie i śledzenie problemów.

Osiągnięto znaczący postęp w usprawnieniu procesu weryfikacji klientów. Na przykład czas potrzebny do zakończenia cyklu skrócił się z 11 do 2 dni. Spadek o 82%.

Problem

Obecny system identyfikacji klientów (KYC) ma pewne wady, które naprawdę szkodzą finansowaniu handlu. Na przykład firmy muszą przechodzić proces weryfikacji, przedkładając te same dokumenty każdemu bankowi i firmie logistycznej, z którą współpracują.

Kluczowe kwestie Każda z tych instytucji przeprowadza własną weryfikację i kontrolę pod kątem sankcji, co jest po prostu zbędne. W rezultacie proces KYC trwa 11 dni. Nawet w przypadku długoletnich partnerów biznesowych cały proces musi być za każdym razem powtarzany od początku.

Przez pewien czas różne działy w ramach instytucji nie mogły łatwo wymieniać się informacjami, co spowalniało proces zatwierdzania finansowania handlu. Problem polegał na tym, że banki nie mogły szybko sprawdzić, czy partner biznesowy przeszedł już proces „poznaj swojego klienta” w innym banku z grupy. Łatwość, z jaką można udostępniać dane osobowe, doprowadziła do niepokojącej tendencji. Poufne informacje są obecnie rozproszone w różnych systemach, co naraża nas na naruszenia bezpieczeństwa.

Obawy dotyczące bezpieczeństwa danych

- •Przesyłanie całych dokumentów rejestracyjnych przedsiębiorstwa

- •Informacje o beneficjentach rzeczywistych rozproszone w różnych systemach

- •Sprawozdania finansowe przechowywane przez różne podmioty

- •Znacznie rozszerzony zakres naruszeń

- •Ryzyko związane z przestrzeganiem przepisów dotyczących ochrony danych

Wyzwania związane z przestrzeganiem przepisów

Wyzwania związane z audytem i zgodnością pojawiły się, ponieważ instytucje miały rozproszone ślady dokumentacji. Organy regulacyjne chciały zobaczyć rejestry dotyczące tego, kto jest kim. Ponieważ rejestry te były rozproszone w wielu systemach, trudno było:

- •Wykazać, że standardy zgodności były konsekwentnie egzekwowane

- •Zachować zgodność ze wszystkimi oczekiwaniami organów regulacyjnych

- •Utrzymać odpowiednie ślady dokumentacji

Ręczne przetwarzanie dokumentów w obszarach takich jak weryfikacja i kontrola sankcji było podatne na błędy, co z kolei ograniczało możliwość obsługi rosnącego nakładu pracy.

Wpływ na działalność Rozwiązania Wprowadzenie zdecentralizowanego systemu tożsamości doprowadziło do radykalnej poprawy wydajności. W jednym przypadku udało się ograniczyć kontrole „poznaj swojego klienta”, zmniejszając koszty ogólne o aż 89%.

Było to możliwe, ponieważ różni członkowie konsorcjum mogli teraz:

- •Ponownie wykorzystywać istniejące poświadczenia

- •Polegać na zweryfikowanych kontrahentach

- •Wyeliminować zbędne procesy dokumentacyjne

- •Podejmować szybsze decyzje dotyczące finansowania handlu

Zautomatyzowana zgodność

Aby ograniczyć ryzyko związane z zgodnością z przepisami, system wykorzystywał automatyczne egzekwowanie zasad poprzez umowy. Oznaczało to, że tylko poświadczenia spełniające zasady były akceptowane podczas:

- •wystawiania akredytyw

- •faktoringu faktur

- •przetwarzania dokumentów handlowych W rezultacie wyeliminowano potrzebę przeprowadzania kontroli w celu zapewnienia zgodności z przepisami, co z kolei zmniejszyło ryzyko naruszenia przepisów.

Kluczowe ulepszenia Czas potrzebny do zakończenia cyklu „poznaj swojego klienta” został znacznie skrócony:

- •Z 11 dni do mniej niż 2 dni

- •Znaczący wpływ na zatwierdzanie finansowania handlu

- •Umożliwia importerom i eksporterom szybsze uzyskanie środków

- •Poprawia przepływy pieniężne dla przedsiębiorstw Kolejną kluczową korzyścią jest możliwość selektywnego wyboru informacji, które przedsiębiorstwa udostępniają swoim kontrahentom, ujawniając szczegóły, ale zachowując poufność wrażliwych informacji biznesowych.

Zwiększone bezpieczeństwo Poprawę bezpieczeństwa firmy można osiągnąć poprzez podjęcie następujących kroków:

- •Stosowanie identyfikatorów par lub DID

- •Ograniczenie ilości informacji umożliwiających identyfikację przechowywanych w łańcuchu bloków

- •Znaczne ograniczenie narażenia na naruszenia bezpieczeństwa danych

- •Mechanizmy szybkiego działania w przypadku cofnięcia poświadczeń Ścieżka audytu dla poświadczeń została usprawniona dzięki wykorzystaniu dziennika w wspólnej księdze rachunkowej. Podejście to zapewniło rejestr wszystkich działań, co pomogło spełnić wymagania. W rezultacie znacznie zmniejszyła się ilość dokumentacji niezbędnej do zapewnienia zgodności z przepisami.

Łatwość, z jaką można udostępniać dane osobowe, doprowadziła do niepokojącej tendencji. Poufne informacje są obecnie rozproszone po różnych systemach, co naraża Państwa na naruszenia bezpieczeństwa.

Zmieńcie Państwo swoje operacje finansowania handlu

Zmniejsz nakłady związane z KYC o 89% i skróć czas przetwarzania z 11 do 2 dni dzięki naszemu zdecentralizowanemu rozwiązaniu w zakresie tożsamości.

Architektura rozwiązania

Odpowiedź leży w sieci, która pozwala firmom zajmującym się finansowaniem handlu współpracować w zakresie zarządzania tożsamościami. Zasadniczo sieć ta składa się z połączonych ze sobą części. Każda firma może ją wykorzystać do:

- •Wydawania poświadczeń powiązanych z konkretnymi identyfikatorami

- •Weryfikacji poświadczeń w całej sieci

- •Zarządzania cyklem życia poświadczeń

- •Zachowania prywatności i zgodności z przepisami

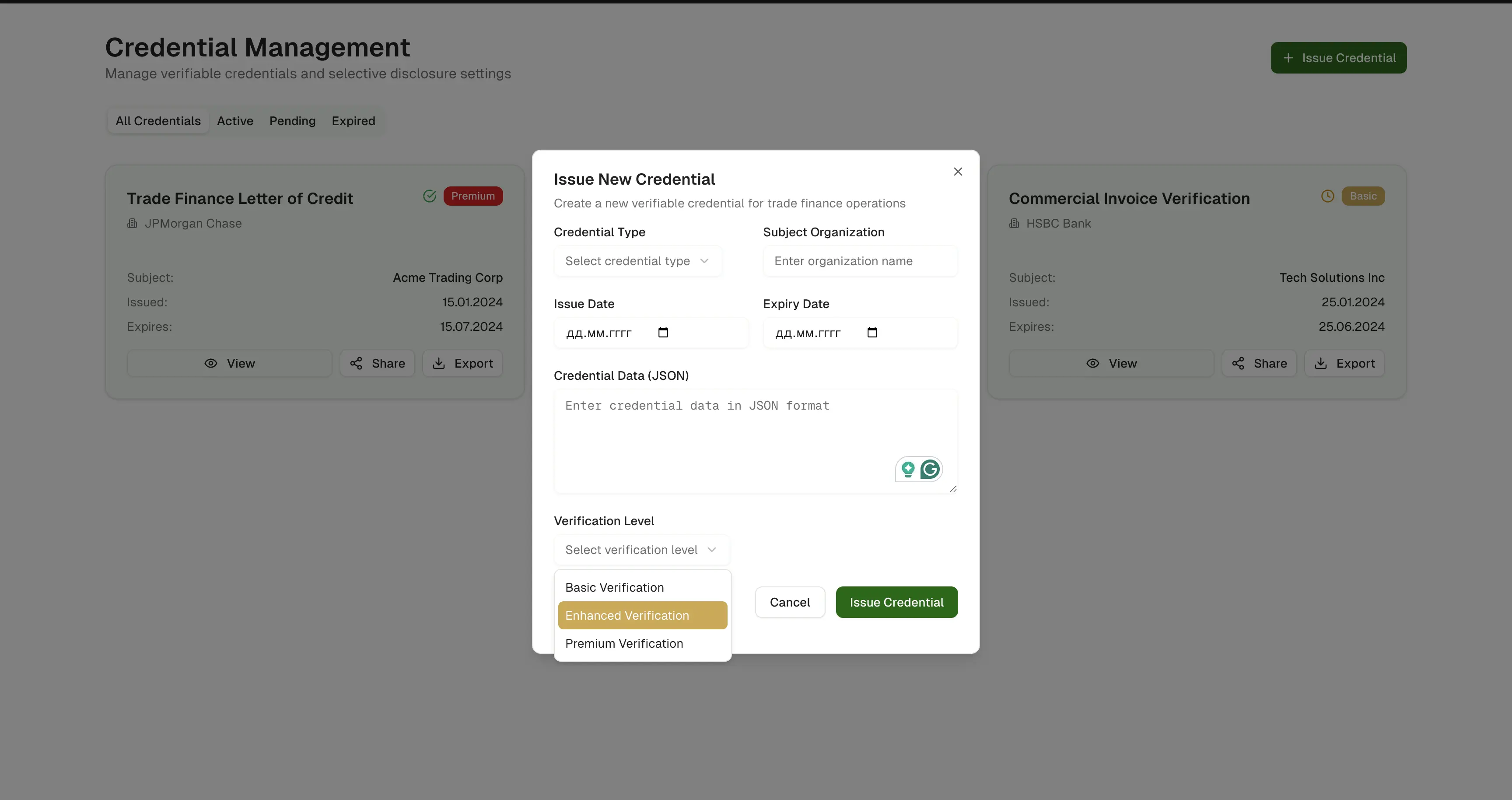

W3C Verifiable Credentials Do weryfikacji tożsamości wykorzystano system W3C Verifiable Credentials. Odbywało się to poprzez zestawienie takich informacji, jak:

- •status rejestracji firmy

- •informacje o beneficjentach rzeczywistych

- •wyniki kontroli sankcji

- •status zgodności z przepisami jurisdykcyjnymi. Poświadczenia te zostały podpisane cyfrowo przez osoby, którym ufamy, co oznaczało, że można je było sprawdzić bez konieczności przeglądania systemów lub udostępniania wszystkich dokumentów.

Technologia selektywnego ujawniania informacji Kiedy firma korzysta z selektywnego ujawniania informacji BBS+, może udostępniać pewne szczegóły na swój temat bez ujawniania wszystkich informacji. Na przykład może być konieczne wykazanie, że została zarejestrowana w danym miejscu. Nie musi jednak ujawniać:

- •Dokładnej daty rejestracji

- •Kto jest właścicielem jakiej części przedsiębiorstwa

- •Pełnych danych finansowych W ten sposób firma może przestrzegać przepisów, nie ujawniając wszystkich swoich działań.

Ramy polityki inteligentnych umów Szablony polityki inteligentnych umów zostały zaprojektowane w celu uwzględnienia zasad zgodności, które różnią się w zależności od jurysdykcji. Automatycznie:

- •Sprawdzają poświadczenia, aby upewnić się, że spełniają one wymagania

- •Egzekwują politykę w sposób spójny w różnych przepisach

- •Dostosowują się do różnych wymagań jurysdykcyjnych

- •Utrzymują standardy zgodności

Zarządzanie infrastrukturą zaufania System zarządza:

- •Rotacją kluczy

- •Okresem ważności poświadczeń

- •Listą unieważnionych poświadczeń

- •Scentralizowane operacje infrastruktury zaufania Dzięki scentralizowaniu tej infrastruktury zaufania jej obsługa stała się bardziej wydajna, przy jednoczesnym zachowaniu korzyści płynących z weryfikacji. Umożliwiło to wykorzystanie poświadczeń w różnych instytucjach.

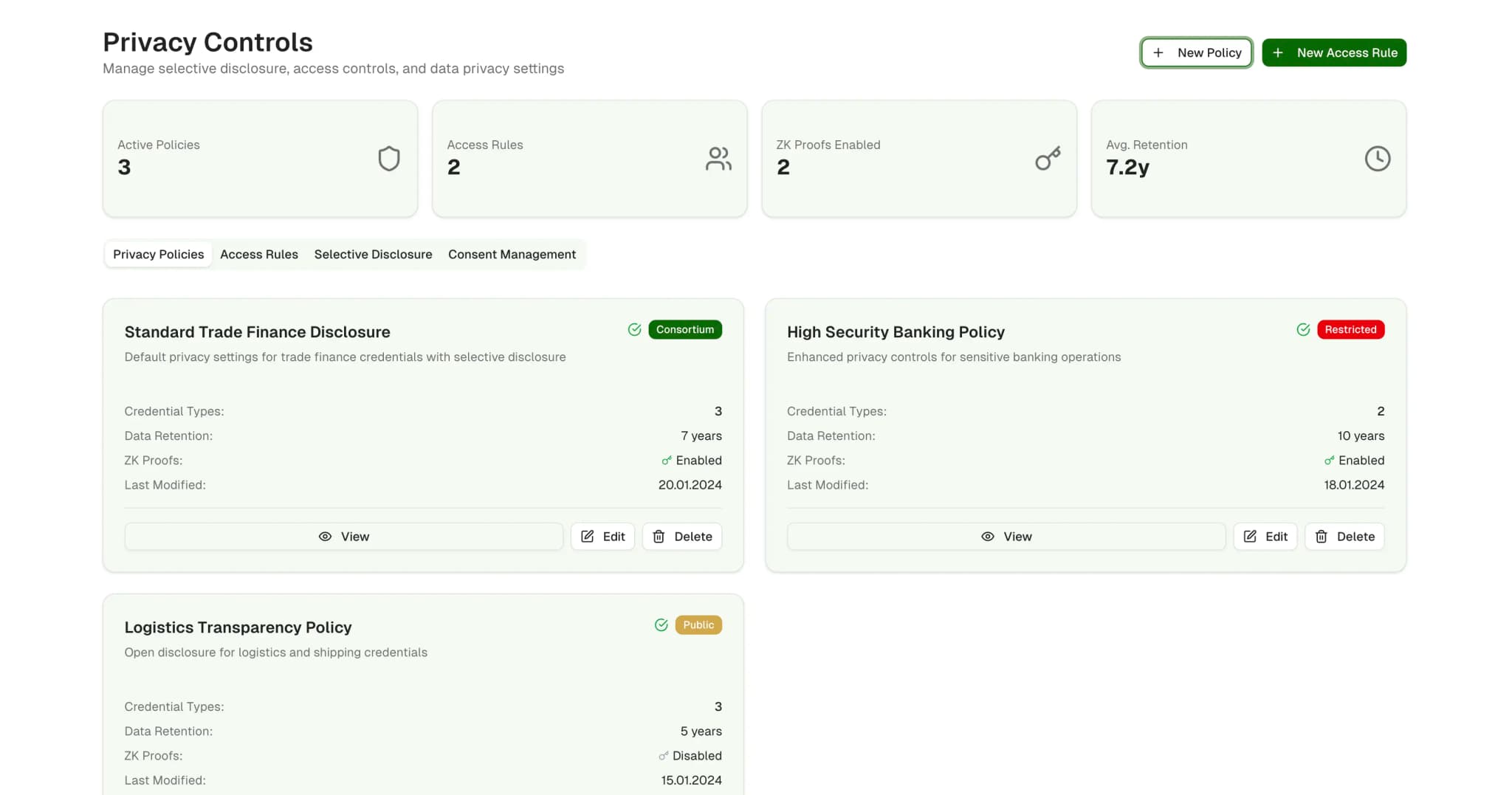

Prywatność w fazie projektowania Skupiono się na wbudowaniu prywatności w projekt. Osiągnięto to poprzez:

- •Wykorzystanie identyfikatorów zwanych parami DID

- •Uniemożliwienie łączenia punktów między relacjami

- •Przechowywanie tylko minimalnej ilości informacji w rejestrze

- •Wykorzystanie skrótów kryptograficznych i szczegółów dotyczących unieważnienia

- •Przekazanie osobom fizycznym kontroli nad ich informacjami

Architektura

Architektura systemu została zbudowana w oparciu o cztery kluczowe komponenty. Komponenty te tworzyły tożsamość i współpracowały z istniejącą infrastrukturą finansowania handlu.

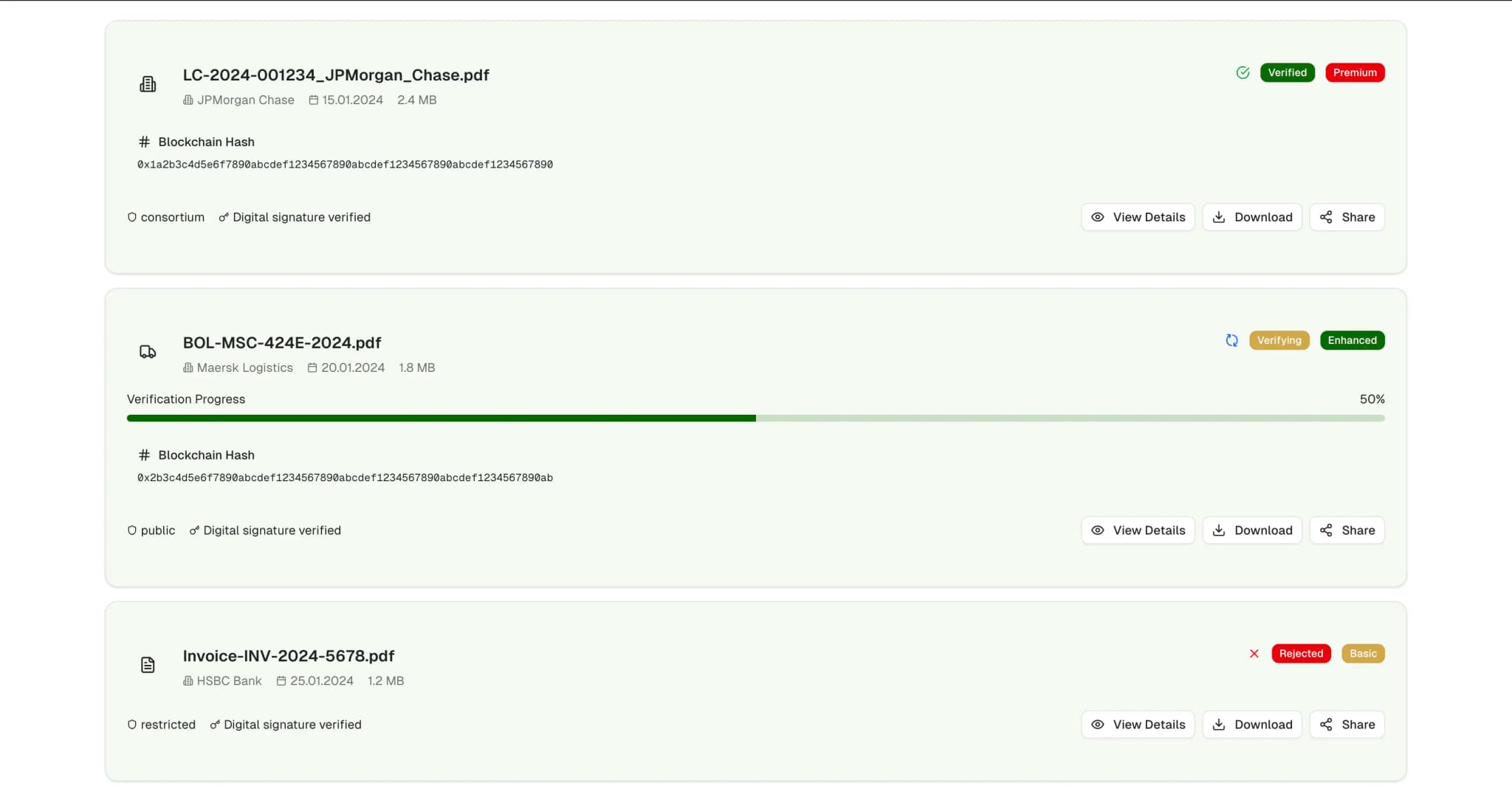

Rejestr konsorcjum Rejestr konsorcjum to sieć zbudowana w oparciu o Hyperledger Fabric, nadzorowana przez grupę uczestniczących banków i firm logistycznych. Została zaprojektowana do przechowywania:

- •Dokumentów związanych z tożsamością

- •Rejestrów unieważnień

- •Aktualizacji statusu poświadczeń

- •Skrótów kryptograficznych (nie danych osobowych) Jedną z zalet tego rejestru jest to, że zapewnia on niezmienny zapis wszystkiego, co dzieje się w systemie, co pomaga w śledzeniu i zapewnieniu bezpieczeństwa.

Usługa pośrednictwa w zakresie poświadczeń

Usługa brokera poświadczeń pełni rolę centrum nadzorującego proces:

- •Wydawania poświadczeń i zarządzania ich cyklem życia

- •Śledzenia harmonogramów rotacji kluczy

- •Integracji z zaufanymi źródłami informacji

- •Wypełniania luk między dostawcami KYC a systemami Dzięki temu wypełnia poświadczenia aktualnymi dostępnymi informacjami, czyniąc je weryfikowalnymi i wiarygodnymi.

Silnik zasad Silnik zasad to struktura umów, która przekłada na kod zasady zgodności, które różnią się w zależności od kraju. Pomaga to zautomatyzować proces sprawdzania, czy wszystko jest w porządku w przypadku transakcji finansowych związanych z handlem. System zawiera szablony do:

- •podejmowania decyzji o wystawieniu akredytywy

- •ustalania, czy faktura kwalifikuje się do faktoringu

- •Określenie, kiedy ładunek może zostać zwolniony

- •Praca w środowiskach wielojurysdykcyjnych

System magistrali zdarzeń Magistrala zdarzeń to system oparty na Kafce, który pozwala nam udostępniać zmiany statusu, takie jak:

- •Kiedy wydawane są poświadczenia

- •Kiedy wygasają poświadczenia

- •Kiedy poświadczenia są cofane

- •Aktualizacje statusu w czasie rzeczywistym w całym konsorcjum W ten sposób wszyscy są na bieżąco z informacjami bez konieczności ciągłego sprawdzania aktualizacji w rejestrze.

Warstwa integracyjna Połączenie między systemami odbywa się za pośrednictwem warstwy API. Ta warstwa integracyjna wypełnia lukę między:

- •Siecią tożsamości i podstawowymi systemami bankowymi

- •Oprogramowaniem do dokumentacji handlowej

- •Systemami zarządzania logistyką

- •Istniejącymi przepływami pracy bez całkowitej przebudowy systemu

Monitorowanie i obserwowalność Śledzimy wskaźniki za pomocą Prometheus, takie jak:

- •Liczba wydanych i zweryfikowanych poświadczeń

- •Czas trwania procesów

- •Częstotliwość występowania błędów

- •Wskaźniki kondycji systemu Wszystkie te informacje są wyświetlane na pulpitach Grafana, co ułatwia dostrzeganie trendów i wzorców. Posiadamy również niestandardowy system alertów, który monitoruje cele zgodności.

Projekt ochrony prywatności System wykorzystuje projekt, który łączy relacje, aby uniemożliwić organizacjom porównywanie notatek, jednocześnie pozwalając im na przeprowadzanie kontroli. Zasadniczo każda organizacja ma swój zestaw identyfikatorów do kontaktów z partnerami, co pozwala na oddzielenie wszystkich kwestii związanych z tożsamością.

Schematy podpisów BBS+ umożliwiły użytkownikom dzielenie się informacjami na podstawie ich poświadczeń bez konieczności ujawniania wszystkich danych. Było to szczególnie przydatne, ponieważ pozwoliło firmom zachować zgodność z przepisami, jednocześnie zapewniając poufność informacji biznesowych.

Wdrożenie

Planowano wdrożyć projekt etapowo, zaczynając od kilku banków, aby sprawdzić, jak się sprawdzi. Uruchomiono programy pilotażowe i wydawało się, że wszystko działa, więc wprowadzono:

- •Niektóre firmy logistyczne

- •Dostawców usług finansowych dla handlu

- •Testy w rzeczywistych warunkach

- •Stopniową rozbudowę konsorcjum

Środowisko programistyczne Zespół skonfigurował środowisko programistyczne, wykorzystując jako podstawę konteneryzację za pomocą Docker Compose. Umożliwiło to Państwu uruchomienie:

- •sieci Hyperledger Fabric

- •baz danych PostgreSQL do przechowywania metadanych poświadczeń

- •klastrów Kafka do obsługi zdarzeń

- •Jednoczesnego rozwoju wielu komponentów

Opracowanie standardów Zespół ekspertów, w skład którego wchodzili specjaliści ds. zgodności i architekci tożsamości, zebrał się w celu ustalenia zestawu standardów dotyczących poświadczeń. W szczególności zdefiniowali oni podstawową strukturę dla:

- •weryfikacji tożsamości

- •Właściciel rzeczywisty

- •Zatwierdzanie sankcji

- •Status zgodności z przepisami jurisdykcyjnymi Wykorzystano schemat poświadczeń W3C jako wytyczne. Celem było osiągnięcie równowagi między spełnieniem wymagań a zapewnieniem sposobu ujawniania niezbędnych informacji.

Opracowanie inteligentnych umów W celu opracowania umów wprowadzono szablony polityki przy użyciu Hyperledger Fabric chaincode. Umożliwiło to zakodowanie zasad zgodności, które miały zastosowanie do:

- •Instrumentów finansowania handlu

- •Różnych jurysdykcji

- •Zasad sprawdzania poświadczeń

- •Procesów oceny polityki

- •Ścieżki audytu transakcji

Strategia testowania Strategia testowania była dość szczegółowa. Obejmowała ona:

- •Podstawowe testy jednostkowe dla podstawowych funkcji

- •Testy integracyjne dla płynnej wymiany poświadczeń

- •Testy kompleksowe naśladujące przepływy pracy w finansowaniu handlu

- •Testy wydajności dla oczekiwanych wolumenów transakcji

Migracja danych Przyjęliśmy podejście polegające na migracji istniejących rejestrów KYC przy użyciu:

- •Zadania przetwarzania wsadowego w celu wyodrębnienia informacji

- •Integracja starszych systemów

- •Tworzenie podpisanych poświadczeń

- •Płynne przejście operacyjne

- •Wprowadzenie nowych możliwości

Wdrożenie zabezpieczeń W tym wdrożeniu priorytetem było bezpieczeństwo. Aby spełnić wymagania, system obsługiwał:

- •Zarządzanie kluczami do podpisywania poświadczeń

- •Utrzymywanie rejestru unieważnień w nienaruszonym stanie

- •Zabezpieczenie przed atakami typu replay

- •Moduły bezpieczeństwa sprzętowego (HSM) do operacji wrażliwych

Monitorowanie i ostrzeganie Zespół monitorował:

- •Sposób wydawania i weryfikacji poświadczeń

- •Wszelkie opóźnienia lub zakłócenia w procesie

- •Czas wydawania poświadczeń

- •Wskaźniki powodzenia prób weryfikacji

- •Szybkość rozprzestrzeniania się unieważnień w systemie

- •Wydajność oceny polityki Skonfigurowano niestandardowe alerty, aby sygnalizować:

- •Nieprawidłowo przedstawione poświadczenia

- •Próby korelacji

- •Problemy związane z bezpieczeństwem

Ograniczanie ryzyka Jeśli chodzi o ograniczanie ryzyka, wdrożenie obejmowało zabezpieczenia:

- •Mechanizmy awaryjne do weryfikacji poświadczeń podczas konserwacji

- •Ręczne nadpisywanie w sytuacjach awaryjnych

- •Kompleksowe procedury odzyskiwania danych po awarii

- •Zapobieganie zatrzymaniu działalności operacyjnej

Wskaźniki wydajności

Wprowadzenie zdecentralizowanego systemu tożsamości wpłynęło na sposób działania. Przyniosło to następujące korzyści:

- •Efektywność weryfikacji klientów

- •Dokładność zgodności

- •wpływu na doświadczenia klientów

- •wydajności współpracy instytucjonalnej

Czas przetwarzania KYC Czas potrzebny do zakończenia procesu weryfikacji klientów został znacznie skrócony:

- •Przed: średnio 11 dni

- •Po: poniżej 2 dni

- •Poprawa: redukcja o 82% Duża część tego przyspieszenia wynika z faktu, że możemy ponownie wykorzystać dane uwierzytelniające dla kontrahentów, których już zweryfikowaliśmy, co pozwala pominąć wiele etapów.

Redukcja powielania weryfikacji Kłopotliwe wielokrotne weryfikowanie klientów należy już do przeszłości:

- •Przed: wymagana 100% weryfikacja duplikatów

- •Po: mniej niż 10% weryfikacji duplikatów

- •Poprawa: 89% redukcja zbędnych procesów

Dokładność sprawdzania sankcji Dokładność sprawdzania sankcji znacznie wzrosła:

- •Wcześniej: 7% wskaźnik fałszywych alarmów

- •Po: poniżej 1% wskaźnik fałszywych alarmów

- •Poprawa: 86% poprawa dokładności Kluczem do osiągnięcia takiego poziomu precyzji była jakość danych i bardziej rygorystyczne automatyczne egzekwowanie zasad.

Ponowne wykorzystanie poświadczeń Platforma odnotowała wzrost ponownego wykorzystania poświadczeń – w ciągu zaledwie sześciu miesięcy od uruchomienia ponownie wykorzystano ponad 70% poświadczeń. Sugeruje to, że członkowie konsorcjum naprawdę przekonali się do tego pomysłu.

Propagacja aktualizacji statusu Jeśli chodzi o wydajność systemu, jednym z kluczowych wskaźników była szybkość propagacji informacji o zmianach statusu:

- •Cel: poniżej 5 minut

- •Osiągnięcie: stale poniżej 5 minut

- •Średnia: 3,2 minuty dla propagacji w całej sieci

Zgodność z przepisami Wyniki operacyjne

| Metryka | Przed | Po | Delta |

|---|---|---|---|

| Średni czas trwania cyklu KYC | 11 dni | 1.8 dni | -84% |

| Powtórz procedurę KYC dla obecnych partnerów | 100% | 8% | -92% |

| Kontrola sankcji – fałszywe alarmy | 7% | 0.8% | -89% |

| Wskaźnik ponownego wykorzystania poświadczeń | 0% | 73% | +73% |

| Liczba godzin poświęconych na ręczną weryfikację dokumentów miesięcznie | 480 godzin | 85 godzin | -82% |

| Skargi klientów (związane z KYC) | 28/miesiąc | 4 razy w miesiącu | -86% |

Wskaźniki niezawodności systemu

| Cel poziomu usług | Cel | Osiągnięto |

|---|---|---|

| Opóźnienie weryfikacji poświadczeń (95. percentyl) | <500 ms | 320 ms |

| Czas propagacji unieważnienia | <5 minut | 3.średnio 2 minuty |

| Czas działania systemu (30 dni) | >99,95% | 99.97% |

| Wskaźnik wydawania poświadczeń | >100/godzina | 145/godzina |

| Opóźnienie oceny polityki (99. percentyl) | <200 ms | 165 ms |

| Pomyślne dostarczenie komunikatu magistrali zdarzeń | >99,99% | 99.995% |

| Wskaźnik fałszywych akceptacji poświadczeń | <0,01% | 0.003% |

Wnioski

Złożoność zarządzania Współpraca wielu instytucji w ramach wspólnego systemu zarządzania nie jest łatwa. Jeśli chodzi o kwestie takie jak weryfikacja i tworzenie polityki, każda organizacja ma swoje własne:

- •Różną tolerancję ryzyka

- •Sposób działania

- •Wymogi dotyczące zgodności

- •Procedury operacyjne Aby to zadziałało, konieczna jest ogromna koordynacja:

- •Ustanowienie ram rozwiązywania sporów

- •Ustalenie jasnych zasad zarządzania

- •Budowanie stabilnych fundamentów od samego początku

- •Tworzenie długoterminowej stabilności systemu

Wdrożenie technologii ochrony prywatności Kiedy pojawiło się BBS+ selektywne ujawnianie informacji, wprowadziło ono pewne narzędzia w zakresie ochrony prywatności. Nie wszystko jednak przebiegało gładko:

- •Organizacje miały trudności z ustaleniem poziomów ujawniania informacji

- •Zrozumienie, kiedy należy ujawniać jakie informacje

- •Tworzenie szablonów dla typowych scenariuszy

- •Uproszczenie procesu wdrażania technologii Gdy instytucje otrzymały gotowe szablony, znacznie łatwiej było im wdrożyć tę technologię.

Integracja starszych systemów Jeśli chodzi o integrację, kluczowe znaczenie miało zaprojektowanie architektury API, aby integracja z podstawowymi systemami bankowymi i systemami dokumentacji handlowej działała prawidłowo:

- •Starsze platformy wymagały niestandardowych poprawek

- •Integracja trwała dłużej niż początkowo przewidywano

- •Niezbędne było połączenie warstw API

- •Konieczne były niestandardowe rozwiązania zapewniające kompatybilność ze starszymi systemami

Zarządzanie cyklem życia poświadczeń Wraz z rozwojem konsorcjum zarządzanie poświadczeniami stało się bardziej skomplikowane:

- •Proces rotacji kluczy podpisujących stał się złożony

- •Cofanie kluczy zaczęło wymykać się spod kontroli

- •Zautomatyzowane zarządzanie cyklem życia pozwoliłoby uniknąć problemów

- •Operacje na dużą skalę wymagają systematycznego podejścia

Wydajność oceny polityki Pierwsza przeszkoda pojawiła się, gdy wstępna ocena polityki trwała dłużej niż oczekiwano:

- •Skomplikowane zasady różniące się w zależności od lokalizacji powodowały opóźnienia

- •Buforowanie często stosowanych decyzji dotyczących polityki poprawiło szybkość działania

- •Usprawnienie realizacji umów przyniosło znaczącą zmianę

- •Czas reakcji znacznie się skrócił

Koordynacja reagowania na incydenty Jeśli chodzi o koordynację reagowania na incydenty mające wpływ na instytucje:

- •Wcześniej ustalone kanały komunikacji mają kluczowe znaczenie

- •Należy zdefiniować jasne procedury eskalacji.

- •Podczas planowania należy opracować plany reagowania na incydenty obejmujące całe konsorcjum.

- •Przygotowanie znacznie poprawia gotowość.

Wyzwania związane z przyjęciem systemu przez użytkowników Przekonanie ludzi do systemu nie było łatwe:

- •Zarządzanie poświadczeniami wymagało wielu szkoleń

- •Zrozumienie mechanizmów kontroli wymiany informacji było skomplikowane

- •Kluczowe znaczenie miało przyjazne dla użytkowników projektowanie systemu

- •Konieczne były kompleksowe programy szkoleniowe

- •Odpowiednie podstawy znacznie przyspieszają wdrożenie Podczas wdrażania systemów kluczowe znaczenie ma rozpoczęcie od ustanowienia ram zarządzania, zaprojektowania rozwiązania przyjaznego dla użytkowników oraz maksymalnej automatyzacji operacji.

Podczas wdrażania systemów kluczowe znaczenie ma rozpoczęcie od ustanowienia ram zarządzania, zaprojektowania doświadczenia, które będzie odpowiadało użytkownikom, oraz maksymalnej automatyzacji operacji.

Stos technologiczny

Technologia rozproszonego rejestru

- •Hyperledger Fabric: zaprojektowany przez konsorcjum rozproszony rejestr służący do śledzenia i realizacji umów z opracowywaniem inteligentnych umów

Standardy tożsamości

- •W3C Verifiable Credentials: podstawa weryfikacji tożsamości

- •Decentralized Identifiers (DIDs): standardowa struktura tożsamości

Biblioteki kryptograficzne

- •Podpisy BBS+: schemat selektywnego ujawniania podpisów

- •Wybierz, co chcesz udostępnić, a co zachować w tajemnicy

Strumieniowanie zdarzeń

- •Apache Kafka: Kolejka komunikatów do strumieniowego przesyłania zdarzeń i aktualizacji statusu

- •Udostępnianie informacji w czasie rzeczywistym w ramach konsorcjum

Architektura usług

- •Node.js i Express: Interfejsy usług i struktura API

- •Architektura RESTful API

Przechowywanie danych

- •PostgreSQL: przechowywanie metadanych i danych operacyjnych

- •Podstawowe rozwiązanie bazodanowe

Koordynacja kontenerów

- •Docker: platforma kontenerowa

- •Kubernetes: koordynacja kontenerów

Stos obserwowalności

- •Prometheus: Gromadzenie metryk

- •Grafana: Tworzenie pulpitów nawigacyjnych i wizualizacja

Infrastruktura bezpieczeństwa

- •Moduły bezpieczeństwa sprzętu (HSM): Zarządzanie poufnymi kluczami z kompleksowymi audytami bezpieczeństwa

- •Strażnicy cyfrowych kluczy bezpieczeństwa

Podejścia integracyjne

- •Interfejsy API REST: Łączenie starszych systemów

- •Mechanizmy webhooków: Łączność systemowa

- •Niestandardowe adaptery integracyjne: Kompatybilność ze starszymi platformami

Wyniki projektu

- 82% skrócenie czasu przetwarzania KYC

- 89% spadek liczby powtarzających się czynności weryfikacyjnych

- 86% poprawa dokładności sprawdzania sankcji

- 99.osiągnięto 97% czasu sprawności systemu

- 73% wskaźnik ponownego wykorzystania poświadczeń w ciągu 6 miesięcy

Kluczowe wskaźniki wydajności

82%

Skrócenie czasu KYC

Skrócenie czasu przetwarzania

89%

Ograniczanie powielania pracy

Eliminacja zbędnej weryfikacji

86%

Dokładność sprawdzania

Ulepszenie procesu weryfikacji sankcji

99.97%

Czas działania systemu

Miesięczny wskaźnik dostępności

Wykorzystane technologie

Hyperledger Fabric

W3C Verifiable Credentials

BBS+ Selektywne ujawnianie informacji

Apache Kafka

Node.js

PostgreSQL

Docker

Kubernetes