Tradycyjne systemy bankowe nie nadążają za wymaganiami klientów, którzy priorytetowo traktują usługi cyfrowe. Prowadzi to do wyzwań związanych z transakcjami i międzynarodowymi przelewami pieniężnymi, które wymagają rozwiązań enterprise blockchain.

1 of 4

Przegląd projektu

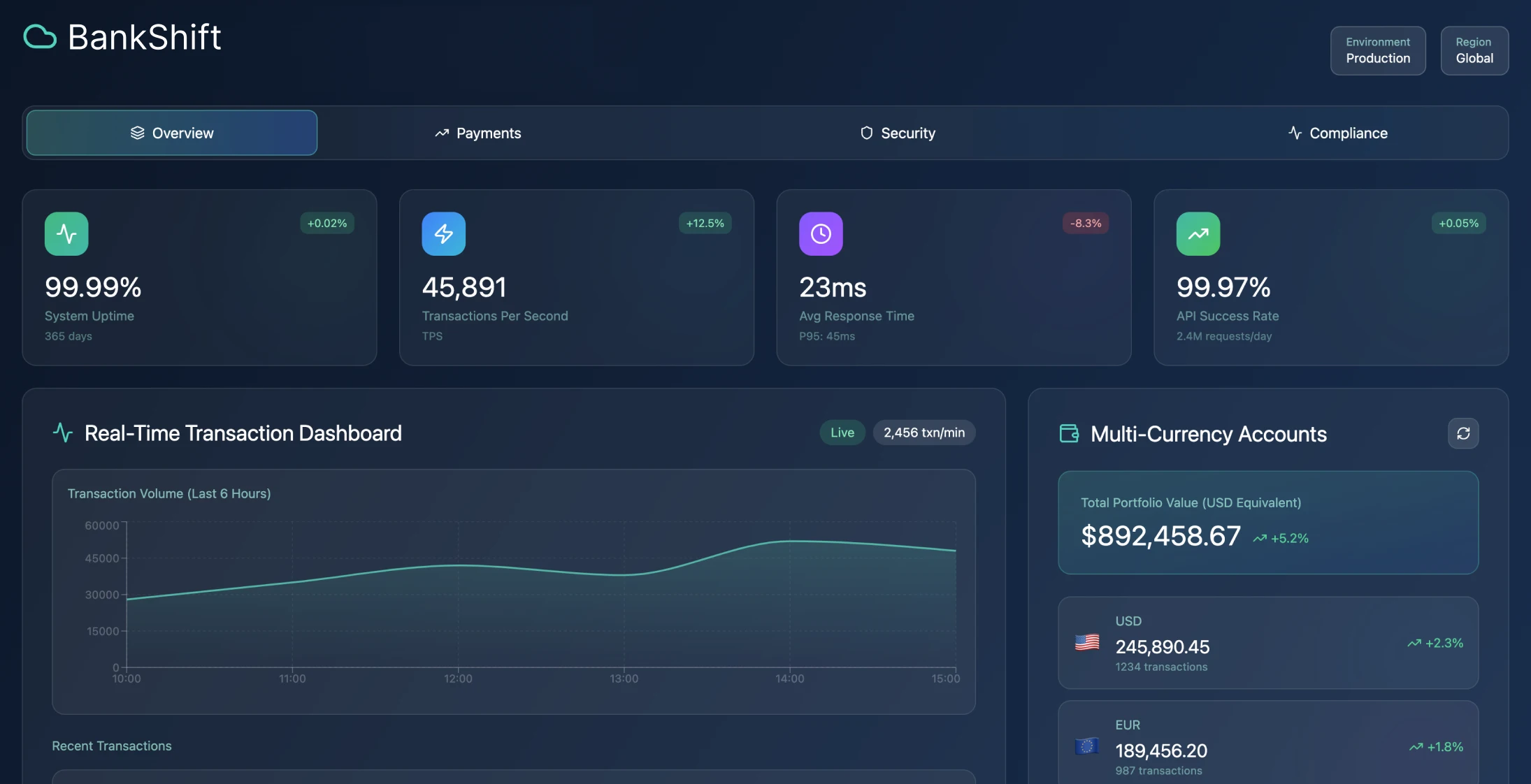

Czas potrzebny do rozliczenia płatności transgranicznych został znacznie skrócony z 3–4 dni do mniej niż pół minuty, a wskaźnik powodzenia transakcji wynosi imponujące 99,97%.

Wyzwania związane z systemami starszego typu

W sektorze finansowym nastąpiły zmiany związane z ewoluującymi preferencjami konsumentów w zakresie interakcji cyfrowych. Przestarzałe systemy bankowe mają trudności zaspokojeniem szybko zmieniających się wymagań i oczekiwań współczesnych klientów.

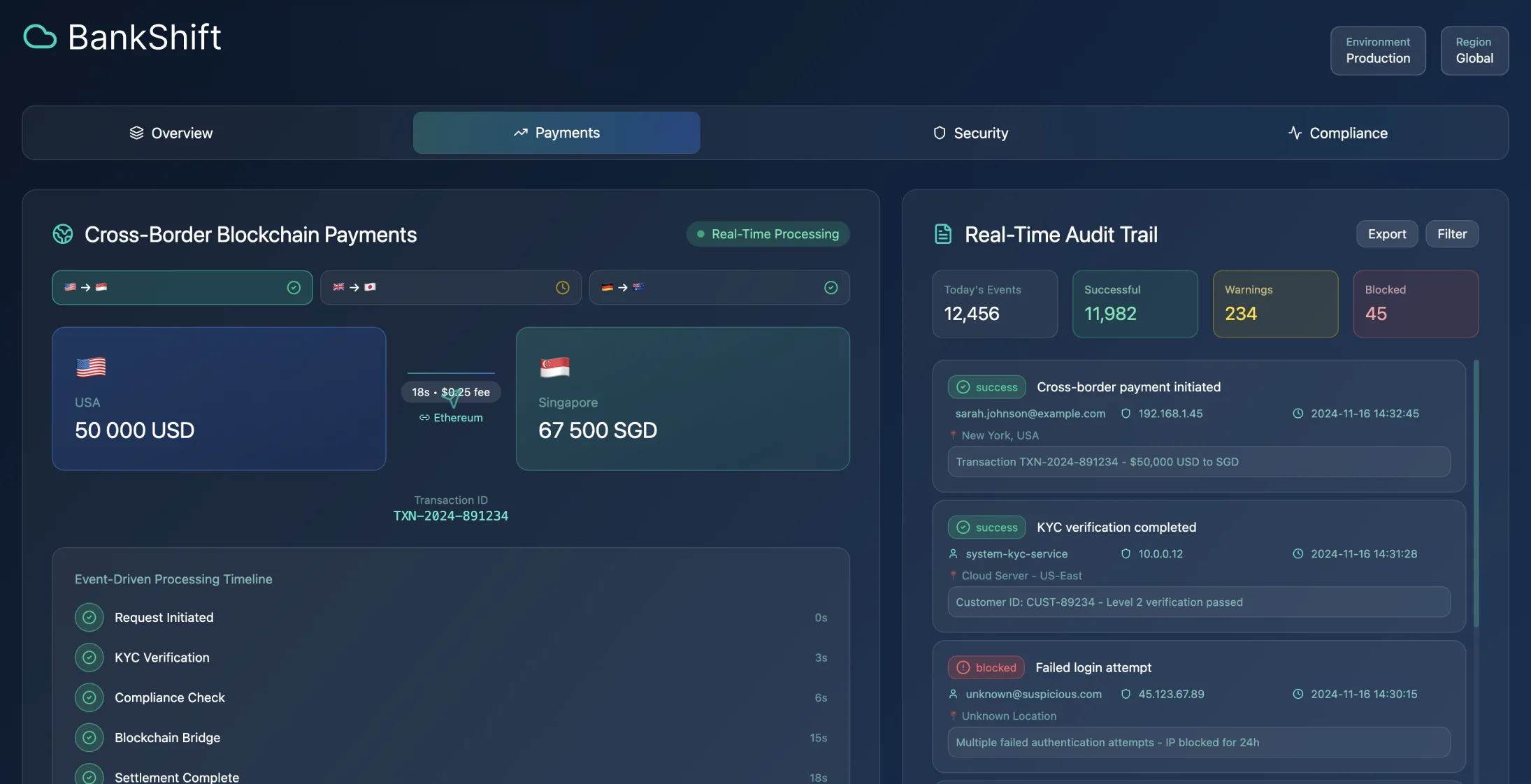

Kwestie związane z płatnościami transgranicznymi Obsługa płatności transgranicznych stanowi wyzwanie ze względu na złożoność partnerstw bankowych i obowiązków regulacyjnych, które często prowadzą do opóźnień i niejasnych struktur opłat dla użytkowników. Ponadto skuteczne zarządzanie finansami osobistymi jest utrudnione przez charakter istniejących narzędzi, które utrudniają osobom fizycznym zrozumienie ich sytuacji finansowej.

Zmiany ram regulacyjnych Ramy takie jak PSD w Europie i działania na rzecz otwartej bankowości na całym świecie otworzyły przed podmiotami możliwość oferowania usług finansowych przy zachowaniu rygorystycznych standardów regulacyjnych. Jednak stworzenie skalowalnej podstawy wymaga przemyślanych wyborów dotyczących środków kontroli danych, ścieżek audytu i strategii ograniczania ryzyka.

Ograniczenia tradycyjnej bankowości

Tradycyjne systemy bankowe miały wady, które miały duży wpływ na zadowolenie klientów i efektywność operacyjną:

- •Podstawowe platformy bankowe, które często działały na systemach mainframe sprzed kilkudziesięciu lat, przyczyniały się do powstawania długu technicznego i utrudniały integrację

- •Platformy te obsługiwały transakcje partiami, co powodowało opóźnienia w dostępności środków i ograniczało klientom możliwość podglądu transakcji w czasie rzeczywistym

- •System płatności transgranicznych wykorzystywał sieci banków korespondentów, w których uczestniczyły podmioty pośredniczące, co powodowało opóźnienia w przetwarzaniu

- •Procedury uwierzytelniania i przestrzegania zasad działały głównie w sposób ręczny, co wymagało przedkładania dokumentów i oceny przez osoby fizyczne.

- •Narzędzia do zarządzania finansami osobistymi były albo niedostępne, albo pochodziły z aplikacji, które nie łączyły się dobrze ze szczegółami transakcji.

- •Aplikacje mobilne były często dostosowywane do interfejsów komputerów stacjonarnych, zamiast być tworzone z myślą o użytkowaniu mobilnym

Zmień Państwa doświadczenia związane z bankowością

Odkryj, jak nowoczesne rozwiązania bankowości cyfrowej mogą zrewolucjonizować Państwa operacje finansowe.

Wyniki wdrożenia

Ulepszenia w zakresie obsługi klienta Zwiększona szybkość pozyskiwania klientów dzięki usprawnieniu procesu otwierania rachunku z 2–4 tygodni do mniej niż 10 minut dzięki zautomatyzowanym procesom KYC i natychmiastowej weryfikacji tożsamości cyfrowej. Doprowadziło to do 340-procentowego wzrostu liczby pozyskanych klientów.

Ulepszenia operacyjne

- •Zmniejszenie opóźnień w płatnościach transgranicznych poprzez utworzenie bezpośrednich kanałów rozliczeń blockchain

- •Skrócenie czasu trwania przelewów z 3 dni do 30 sekund

- •Obniżenie opłat o 78%

- •Wdrożenie architektury chmurowej i zautomatyzowanych procedur zgodności doprowadziło do 68-procentowego spadku kosztów operacyjnych

- •Zintegrowane narzędzia do zarządzania finansami osobistymi z analizą wydatków na żywo zwiększyły interakcję z klientami o 156%

- •Doprowadziło to do 43% zmniejszenia rotacji klientów

- •Zautomatyzowana kontrola przeciwdziałania praniu pieniędzy (AML) spowodowała 89% spadek naruszeń zgodności

Architektura techniczna

Projekt mikrousług oparty na chmurze Struktura skupiała się na projekcie opartym na chmurze, który priorytetowo traktował interfejsy API i dzielił operacje bankowe na mikrousługi. Metoda ta pozwoliła na ulepszenie funkcji, samowystarczalną skalowalność i łatwiejsze przestrzeganie przepisów poprzez ustanowienie limitów usług.

Przetwarzanie oparte na zdarzeniach

Strategie projektowania oparte na zdarzeniach gwarantowały obsługę transakcji i jednolitą kontrolę stanu we wszystkich elementach systemu, a każda transakcja pieniężna generowała sekwencje zdarzeń umożliwiające szczegółową kontrolę i natychmiastową analizę danych.

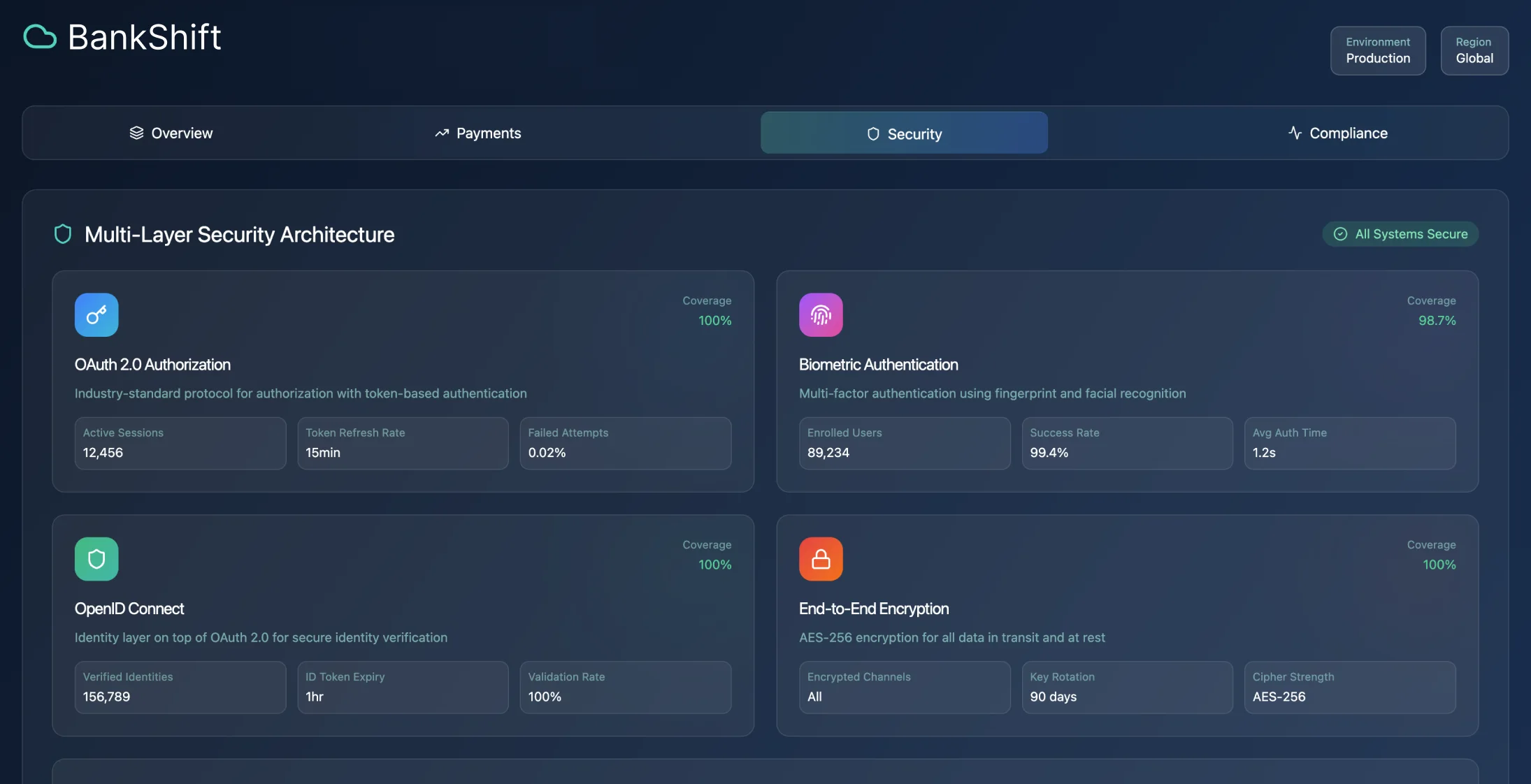

Wdrożenie zabezpieczeń System wykorzystywał standardy kontroli tożsamości i dostępu, takie jak OAuth 2 i OpenID Connect, wraz z weryfikacją na urządzeniach mobilnych, aby zwiększyć bezpieczeństwo do poziomu tradycyjnej bankowości poprzez regularne audyty bezpieczeństwa i znacznie poprawić satysfakcję użytkowników.

Rozwiązania w zakresie płatności transgranicznych Systemy płatności transgranicznych wykorzystują połączenie metod bankowych w celu spełnienia przepisów oraz sieci blockchain w celu zapewnienia większej przejrzystości transakcji. Trasy płatności są wybierane automatycznie na podstawie takich czynników, jak lokalizacja docelowa i koszty transakcji, aby zapewnić wydajność i opłacalność.

Rozwój i wdrożenie

Wdrożenie DevSecOps Projekt został opracowany zgodnie z zasadami DevSecOps, uwzględniając testy bezpieczeństwa na każdym etapie procesu tworzenia oprogramowania. Indywidualne potoki wdrażania dla każdej mikrousługi umożliwiły wydawanie nowych wersji bez konieczności koordynacji w całym systemie.

Strategia środowiska programistycznego Wykorzystując infrastrukturę jako szablony kodu, skonfigurowano środowiska programistyczne, które zawierają dane testowe, aby skutecznie przestrzegać przepisów dotyczących prywatności. Stopniowe wdrażanie funkcji było możliwe dzięki flagom funkcji zapewniającym stabilność systemu podczas całego procesu.

Zapewnienie jakości

- •Zautomatyzowane testy jednostkowe i integracyjne muszą spełniać próg pokrycia kodu wynoszący 85%

- •Testowanie umów między mikrousługami pomogło uniknąć problemów z integracją.

- •Testy wydajnościowe potwierdziły wydajność systemu przy obciążeniu transakcjami przekraczającym 200% przewidywanej wydajności.

- •Scenariusze testów kompleksowych obejmowały różne interakcje z klientami w całym systemie

Strategia migracji

Przejście klientów z dotychczasowych systemów przebiegało zgodnie z metodą podobną do wzorca wzrostu figowca dusiciela. Powolne przenoszenie rodzajów transakcji do nowych usług przy jednoczesnym zapewnieniu kompatybilności ze starym systemem pozostawało nienaruszone przez cały proces.

Wskaźniki wydajności

Wyniki wydajności systemu

| Metryka | Cel | Osiągnięto | Status |

|---|---|---|---|

| Czas działania systemu przetwarzania płatności | >99,95% | 99.98% | ✓ Przekroczone |

| Wskaźnik ukończenia procesu KYC | >95% | 98% | ✓ Przekroczone |

| Wolumen transakcji | 5000 TPS | ponad 8000 TPS | ✓ Przekroczone |

| Czas odpowiedzi | <2 sekundy | <1 sekunda | ✓ Przekroczone |

Wpływ na działalność

- •Koszt pozyskania klienta zmniejszył się o 54%

- •Zmniejszenie nakładu pracy związanego z zapewnieniem zgodności z przepisami o 81% dzięki automatycznemu raportowaniu

- •System obsłużył ponad 847 milionów transakcji w pierwszym roku bez żadnych naruszeń bezpieczeństwa danych

- •Wzrost przychodów od klientów o 127% dzięki zwiększeniu liczby transakcji i opłat za usługi

Wyzwania techniczne i rozwiązania

Złożoność architektury opartej na zdarzeniach Skomplikowana natura architektury opartej na zdarzeniach spowodowała wyzwania, które wymagały zasobów do monitorowania i wdrożenia narzędzi do rozwiązywania problemów. Wykorzystanie technik pozyskiwania zdarzeń okazało się korzystne dla zapewnienia zgodności z audytem, choć wymagało podejścia ewolucyjnego do schematów, aby uniknąć niepożądanych zmian.

Wymagania dotyczące lokalizacji danych

Przepisy dotyczące lokalizacji danych spowodowały ograniczenia w zakresie wdrażania w wielu regionach, co miało znaczący wpływ na planowanie strategiczne. Ścisła współpraca z zespołami ds. zgodności od samego początku pomogła uniknąć zmian w architekturze w późniejszej fazie wdrażania projektu.

Projektowanie zorientowane na urządzenia mobilne Stworzenie interfejsów API dostosowanych do wzorców użytkowania urządzeń mobilnych zamiast modyfikowania interfejsów komputerów stacjonarnych doprowadziło do poprawy wydajności i poziomu interakcji z użytkownikami. Potrzeby związane z funkcjonalnością offline wpłynęły na podejście do buforowania i synchronizacji, które zwiększyło ogólną niezawodność systemu.

Wymagania dotyczące transakcji finansowych Transakcje finansowe mają inne cechy wydajnościowe niż aplikacje internetowe i wiążą się z precyzyjnymi wymaganiami dotyczącymi spójności, które mają znaczący wpływ na wybór bazy danych i podejście do buforowania. Testy obciążeniowe z wykorzystaniem wzorców transakcji finansowych poprzez opracowanie inteligentnych kontraktów miały kluczowe znaczenie dla określenia wymagań dotyczących wydajności.

Elementy infrastruktury

Podstawowe technologie

- •Koordynacja kontenerów: Kubernetes do automatycznego skalowania i monitorowania stanu

- •Strumieniowanie zdarzeń: Platforma kolejki komunikatów do przetwarzania transakcji w czasie rzeczywistym

- •Warstwa pamięci podręcznej: Pamięć danych w pamięci do zarządzania sesjami i często używanymi danymi

- •Pipeline CI/CD: Automatyczne testowanie i wdrażanie z skanowaniem bezpieczeństwa

- •Przetwarzanie płatności: Integracja z wieloma systemami płatności i inteligentnym routingiem

- •Zarządzanie dokumentami: Szyfrowane przechowywanie dokumentów KYC i śledzenie audytów

- •Silnik analityczny: Przetwarzanie strumieniowe w czasie rzeczywistym dla analizy biznesowej

Planowanie odzyskiwania danych po awarii Instytucje finansowe potrzebują planów odzyskiwania danych po awarii, które wykraczają poza typowe potrzeby aplikacji. Normy regulacyjne dotyczące ciągłości działania mogą wymagać ręcznych procedur awaryjnych, które mają wpływ na wybór projektu systemu.

Strategia dotycząca baz danych W przypadku danych finansowych kluczowe znaczenie ma planowanie strategii fragmentacji baz danych w celu zapewnienia spójności transakcji między połączeniami kont, zwłaszcza w scenariuszach, w których zgodność z modelem ACID jest niezbędna dla zadań finansowych wymagających szczególnej uwagi, wykraczającej poza możliwości typowych metod skalowania horyzontalnego.

Wyniki projektu

- 340% wzrost liczby pozyskanych klientów

- 99.97% skuteczności transakcji

- Czas realizacji płatności transgranicznych skrócony z 3 dni do 30 sekund

- 78% spadek opłat transakcyjnych

- 68% redukcja kosztów operacyjnych

- 156% wzrost interakcji z klientami

- 43% spadek rotacji klientów

- 89% spadek liczby naruszeń zgodności

Kluczowe wskaźniki wydajności

340%

Pozyskiwanie klientów

Wzrost wskaźnika pozyskiwania klientów

99.97%

Transakcja zakończona sukcesem

Wskaźnik skuteczności płatności

68%

Redukcja kosztów

Oszczędności kosztów operacyjnych

30 sekund

Czas przetwarzania

Czas realizacji płatności transgranicznych

Wykorzystane technologie

Kubernetes

Mikrousługi

OAuth 2.0

Transmisja wydarzeń

Blockchain

DevSecOps

Brama API

Projektowanie zorientowane na urządzenia mobilne