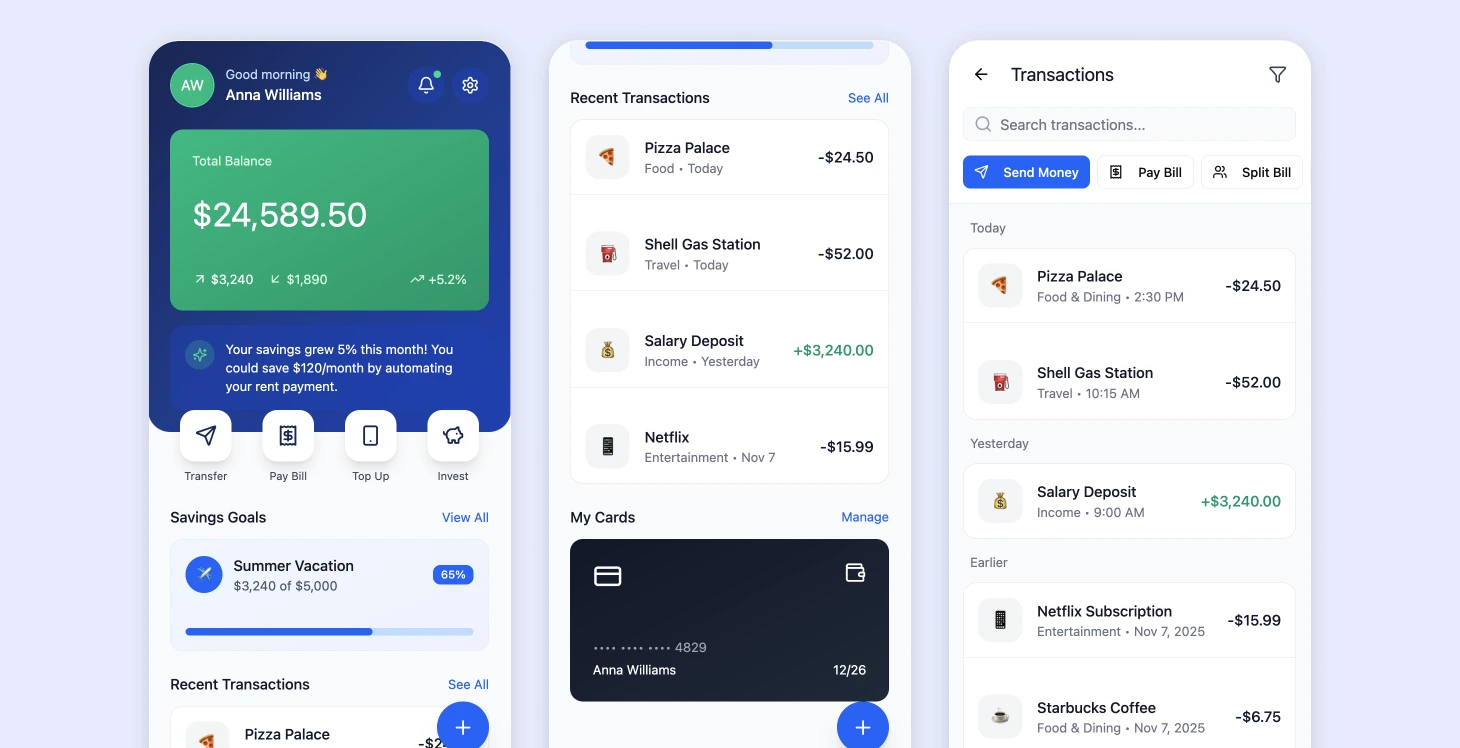

Istnieje podejście do bankowości, które ma na celu zmianę sposobu, w jaki korzystamy z usług finansowych. Tradycyjne aplikacje bankowości mobilnej miały w przeszłości niejasny układ i były trudne w obsłudze. Oferowały one użytkownikom doświadczenia, które powodowały frustrację i zmniejszały zaangażowanie klientów.

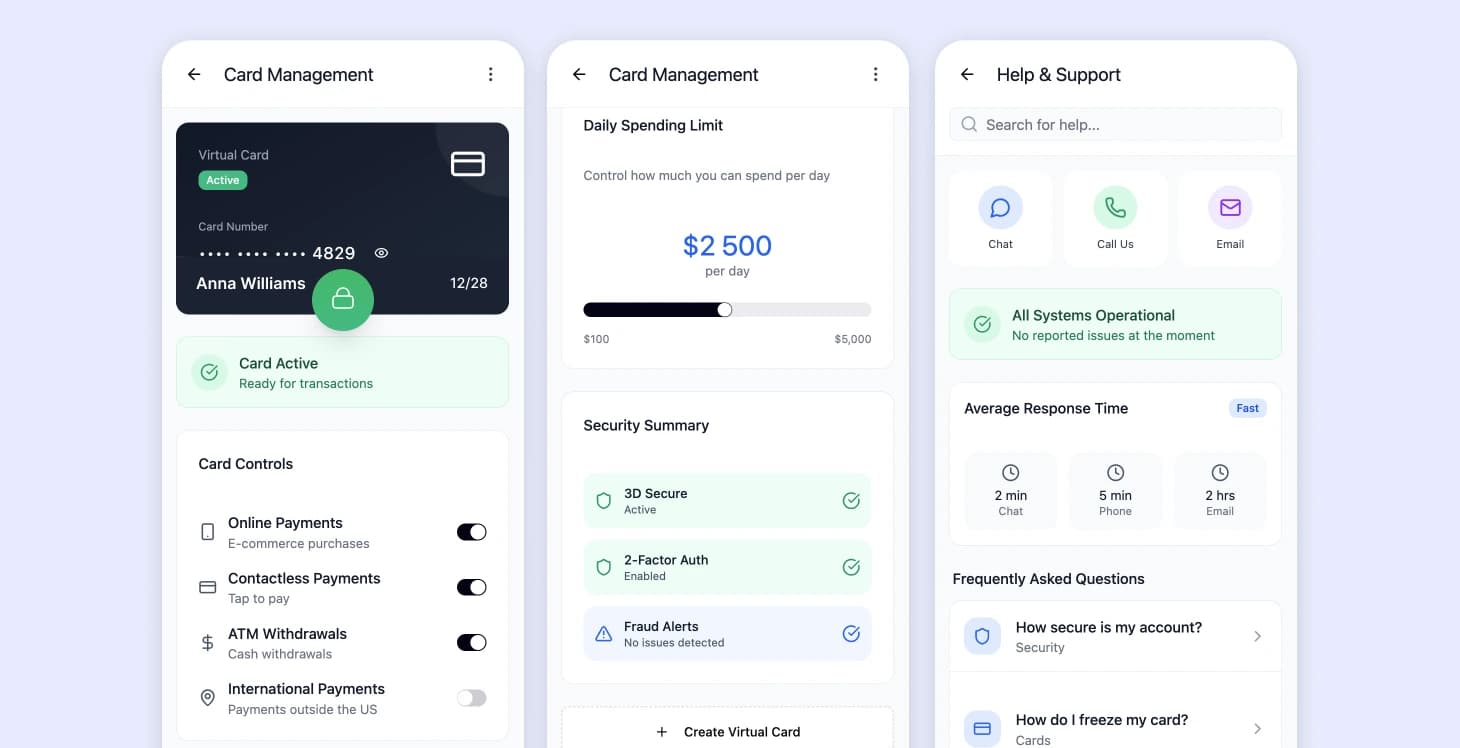

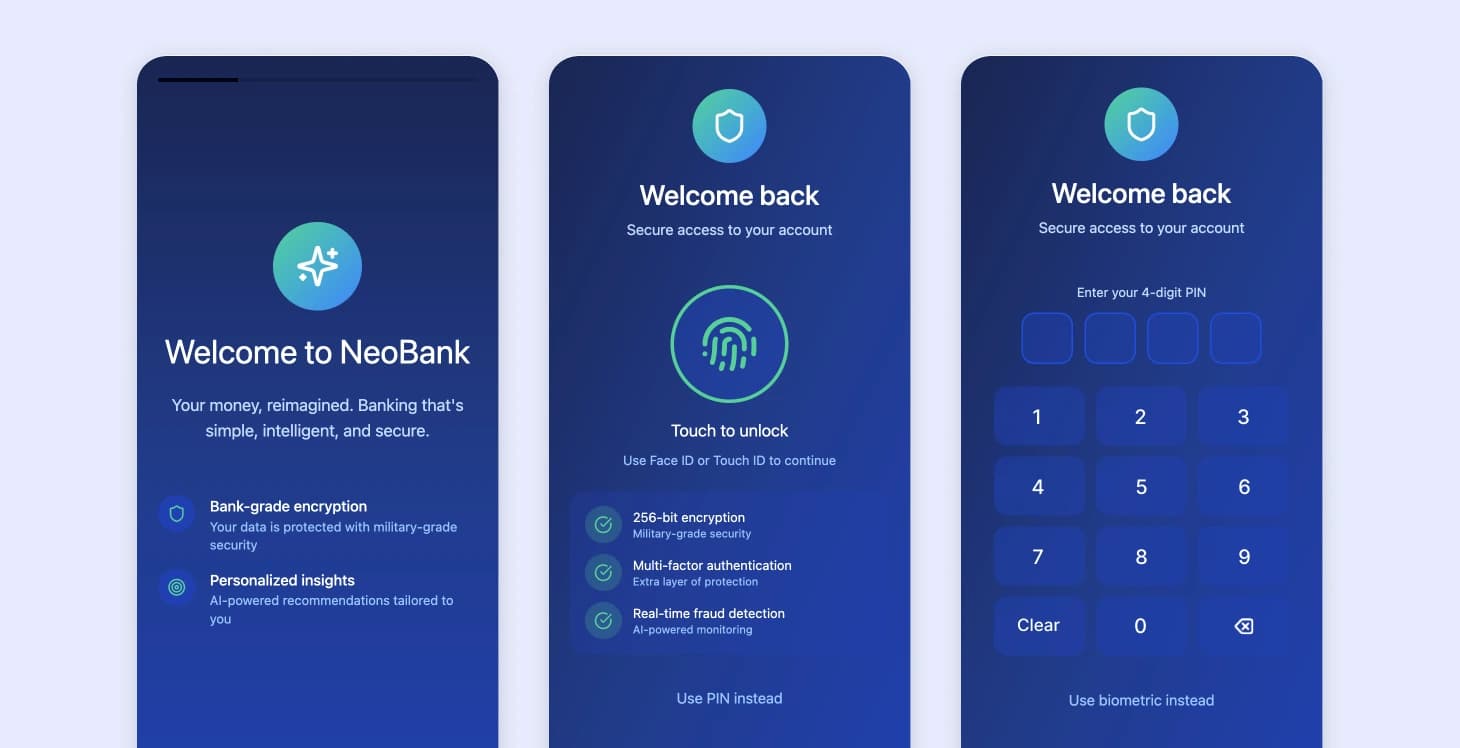

Gruntowna przebudowa platformy kładzie nacisk na opcje nawigacji. Ma ona na celu zapewnienie komfortu użytkowania i bezpiecznej integracji płatności w celu poprawy interakcji z klientami. Zaktualizowany system zintegrował strukturę API z możliwościami dostosowywania w czasie rzeczywistym i ulepszonymi środkami bezpieczeństwa w celu utrzymania standardów. Wpływ na działalność spowodował oszczędności w wysokości 2,1 mln dolarów dzięki obniżeniu kosztów wsparcia i zwiększeniu lojalności klientów.