Tradycyjne banki nie nadążają za oczekiwaniami klientów, którzy chcą korzystać przede wszystkim z opcji mobilnych i możliwości pracy z różnymi walutami. Brakuje im również narzędzi, które łączą wszystkie Państwa potrzeby w jednym miejscu.

1 of 2

Przegląd projektu

Przegląd platformy

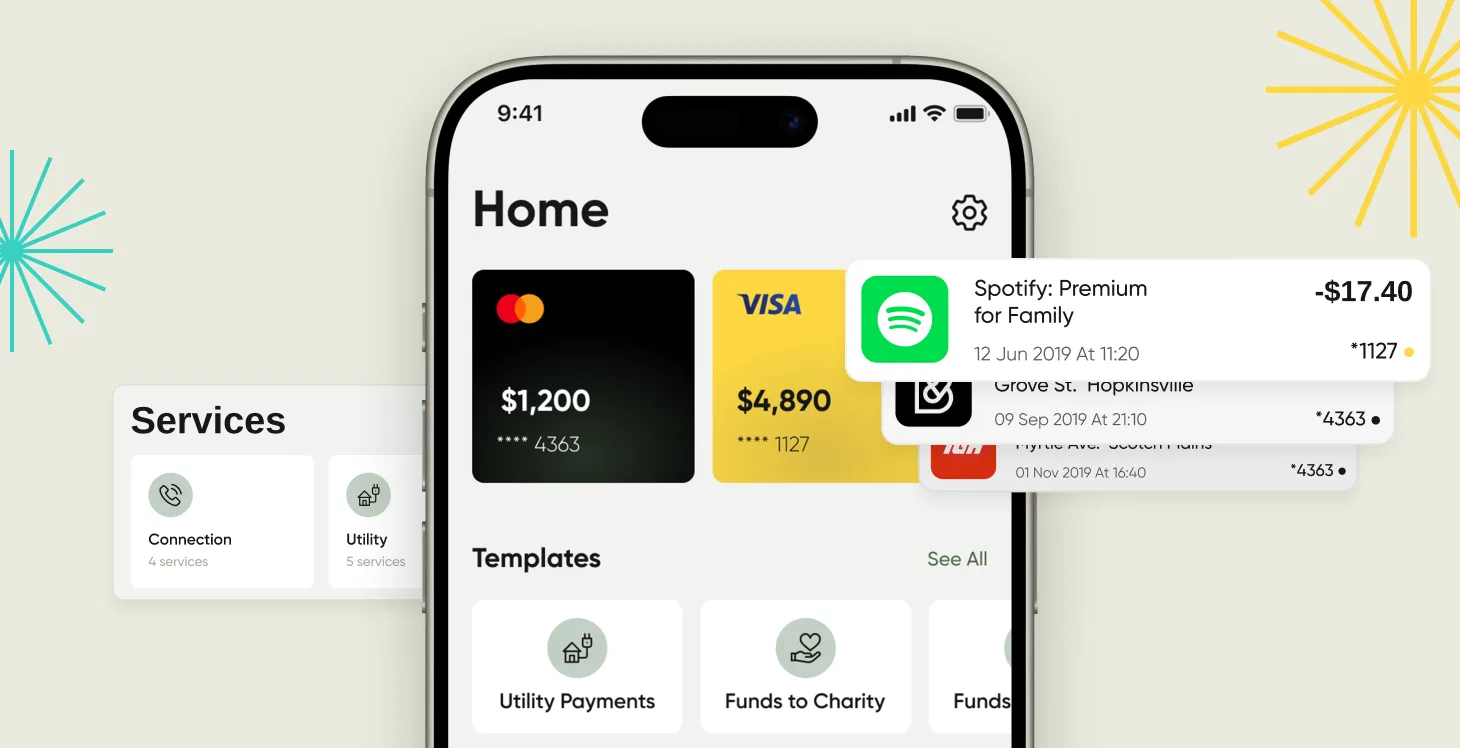

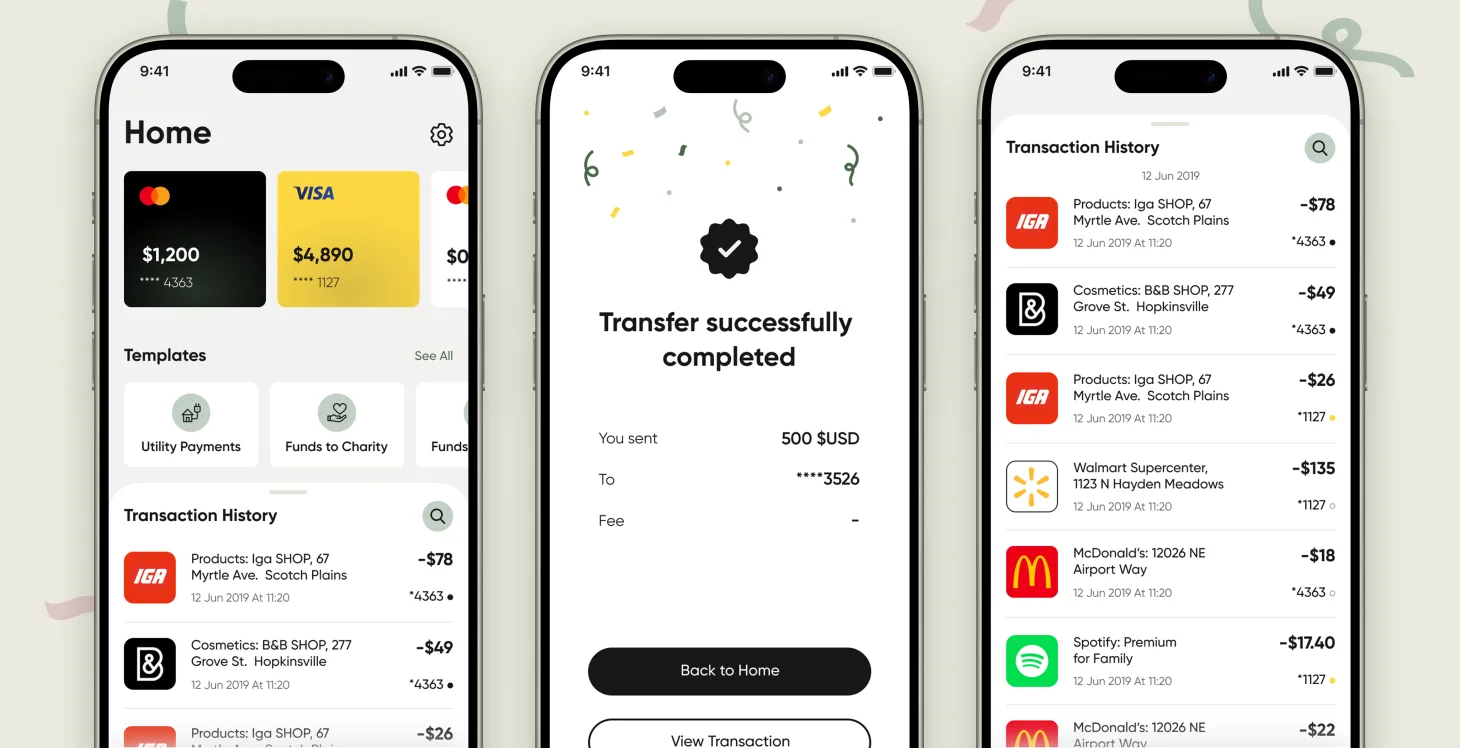

Stworzono kompletną platformę neobankingową z opcjami rachunków walutowych i przetwarzaniem płatności w czasie rzeczywistym. Zawiera ona również funkcje śledzenia wydatków i zarządzania finansami, które są zgodne z przepisami.

Kluczowe wskaźniki wydajności Systemowi udało się utrzymać czas działania na poziomie 99,97%, skrócić czas przetwarzania płatności o 78% i ułatwić transakcje transgraniczne przy zachowaniu zgodności z przepisami w 12 różnych regionach.

Wdrożenia doprowadziły do 45-procentowego spadku wydatków w porównaniu z systemami bankowymi, przy jednoczesnej obsłudze 15 000 transakcji na minutę.

Platforma z powodzeniem przyciągnęła 2 100 000 użytkowników w ciągu 18 miesięcy, zachowując jednocześnie certyfikat PCI DSS poziomu 1 i zgodność z normami SOC 2 typu II.

Wyzwania rynkowe i ograniczenia tradycyjnej bankowości

Ewolucja wymagań konsumentów W dziedzinie usług nastąpiły zmiany spowodowane ewolucją wymagań konsumentów, którzy przedkładają szybkie i mobilne doświadczenia nad tradycyjne metody. Dzięki istniejącym od lat podstawowym systemom bankowym współcześni konsumenci oczekują poziomu elastyczności i użyteczności, którego obecna infrastruktura nie jest w stanie zapewnić. Starsze konfiguracje stanowią przeszkodę dla innowacji, ponieważ ich struktura utrudnia wprowadzanie nowych funkcji i łączność z nowoczesnymi systemami płatniczymi.

Złożoność zgodności z przepisami Spełnienie norm obowiązujących w różnych regionach wprowadziło nowy poziom złożoności, który wymaga wdrożenia solidnych struktur zapewniających zgodność z przepisami, przy jednoczesnym zachowaniu optymalnej funkcjonalności systemu. Konieczność obsługi transakcji wraz z możliwością obsługi walut i zapewnienia szerokiego zakresu funkcji zarządzania finansami stanowi przeszkodę techniczną, z którą obecne systemy bankowe mają trudności.

Wyniki badań rynkowych Wyniki badań rynkowych wykazały, że klienci chcą korzystać z interfejsów zawierających informacje o opłatach i funkcje planowania finansowego w jednym miejscu. Wzrost popularności urządzeń mobilnych i potrzeba dostępności przez całą dobę wymagały systemów opartych na chmurze, które mogłyby działać globalnie, zachowując jednocześnie środki bezpieczeństwa podobne do tych stosowanych przez tradycyjne banki.

Ograniczenia tradycyjnego systemu bankowego

Opóźnienia w przetwarzaniu transakcji Tradycyjne systemy bankowe borykały się z problemami, które miały wpływ na sposób, w jaki użytkownicy korzystali z oferowanych im usług. Starsze systemy bankowe opierały się na przetwarzaniu wsadowym, co powodowało opóźnienia w realizacji transakcji i aktualizacji kont. Opóźnienia w obsłudze frustrowały klientów przyzwyczajonych do szybkiej obsługi.

Wyzwania związane z płatnościami transgranicznymi Obsługa płatności transgranicznych stanowiła w przeszłości wyzwanie dla banków ze względu na ich zależność od powiązań z bankami korespondentami, co prowadziło do kilkudniowych opóźnień w rozliczeniach i niejasnych systemów opłat z ograniczonymi opcjami walutowymi dostępnymi dla użytkowników.

Luki w narzędziach do zarządzania finansami Użytkownicy musieli polegać na aplikacjach ze względu na brak wbudowanych narzędzi do zarządzania finansami, co prowadziło do rozdzielenia danych i luk w zabezpieczeniach. Tradycyjne banki oferowały funkcje analizy wydatków i budżetowania bez narzędzi doradztwa finansowego, które pozwoliłyby Państwu skutecznie zarządzać Państwa finansami.

Ograniczenia związane z korzystaniem z urządzeń mobilnych Korzystanie z urządzeń należących do organizacji często wiązało się z używaniem stron internetowych dostosowanych do urządzeń mobilnych zamiast aplikacji zaprojektowanych specjalnie z myślą o interakcjach mobilnych. Takie podejście wiązało się z problemami z wydajnością i brakiem funkcji w trybie offline, a także zapewniało niejednolite doświadczenia użytkowników na różnych urządzeniach i systemach operacyjnych.

Wyniki rozwiązania i ulepszenia

Efektywność otwierania kont Czas potrzebny do otwarcia konta został znacznie skrócony z 5 do 10 minut dzięki zastosowaniu zautomatyzowanych procesów KYC i cyfrowej weryfikacji tożsamości. Doprowadziło to do 340-procentowego wzrostu liczby rejestracji kont.

Ulepszenie płatności transgranicznych Poprawiono efektywność płatności transgranicznych poprzez połączenie z sieciami płatniczymi i wyeliminowanie opóźnień związanych z bankowością korespondencyjną. Zmiana ta skróciła czas rozliczenia z 3 do 4 godzin zamiast oczekiwania od 3 do 8 dni roboczych.

Redukcja kosztów Udało się zmniejszyć koszty przetwarzania każdej transakcji o 45%, przewyższając technologie bankowe dzięki wykorzystaniu projektu opartego na chmurze i zautomatyzowanych procedur zgodności.

Wzrost zaangażowania użytkowników

Wskaźniki zaangażowania użytkowników wzrosły o 280 procent w przypadku aktywnego użytkowania. Wzrost ten osiągnięto dzięki włączeniu narzędzi do zarządzania finansami i zapewnieniu powiadomień o transakcjach w czasie rzeczywistym.

Automatyzacja zgodności Wdrożono zautomatyzowane narzędzia do monitorowania zgodności i raportowania, co doprowadziło do 65-procentowego zmniejszenia nakładu pracy związanego z zapewnieniem zgodności. Osiągnięto to przy jednoczesnym zapewnieniu integralności ścieżki audytu w 12 jurysdykcjach.

Zmieńcie Państwo swoje usługi finansowe już dziś

Odkryj, jak nasza platforma neobankingowa może zrewolucjonizować Państwa doświadczenia związane z bankowością cyfrową.

Architektura techniczna

Modułowa struktura oparta na chmurze System bankowości cyfrowej wybrał strukturę modułową opartą na chmurze, aby skutecznie i efektywnie przezwyciężyć niedoskonałości konfiguracji bankowych, stosując podejście API w celu szybkich aktualizacji i płynnych połączeń z podmiotami zewnętrznymi, z naciskiem na solidne środki bezpieczeństwa i standardy zgodności z przepisami.

Architektura mikrousług Podstawowe funkcje systemu bankowego zostały podzielone na usługi, które można skalować niezależnie:

- •Zarządzanie kontami i przetwarzanie transakcji były obsługiwane oddzielnie

- •Koordynacja płatności i monitorowanie zgodności

- •Warstwy doświadczeń użytkownika Takie rozdzielenie funkcji umożliwiło skalowanie w zależności od zapotrzebowania i płynne wdrażanie funkcji bez zakłócania działania całego systemu.

System portfela wielowalutowego Platforma wprowadziła wszechstronny system portfela obsługujący waluty i funkcje natychmiastowej wymiany walut, aby użytkownicy mogli efektywnie i bezpiecznie zarządzać pieniędzmi w ponad 40 walutach, zapewniając jednocześnie płynne transakcje w różnych sieciach i regionach dzięki strategicznej współpracy z dostawcami usług płatniczych i bankami.

Pakiet do zarządzania finansami Platforma zawierała pakiet do zarządzania finansami, który oferował użytkownikom:

- •Kategoryzację nawyków związanych z wydatkami

- •Narzędzia do śledzenia budżetu

- •Funkcje ustalania celów oszczędnościowych

- •Prognozowanie trendów finansowych Analiza wzorców transakcji przy użyciu algorytmów uczenia maszynowego została wykorzystana do udzielania osobom fizycznym porad i spostrzeżeń, przy jednoczesnym zachowaniu wysokich standardów prywatności danych.

Wdrożenie zabezpieczeń Projekt zabezpieczeń opierał się na koncepcji zerowego zaufania oraz uwierzytelnianiu wieloskładnikowym i analizie behawioralnej, aby skutecznie identyfikować i powstrzymywać podejrzane działania w czasie rzeczywistym. Informacje wrażliwe były bezpiecznie szyfrowane zarówno podczas przechowywania, jak i transmisji przy użyciu sprawdzonych metod zgodnych z normami regulacyjnymi dotyczącymi systemów zarządzania kluczami.

Komponenty systemu

Infrastruktura podstawowa

Komponenty integracyjne

- •Adaptery bram płatniczych: zapewniają interfejsy dla procesorów płatności i sieci kart płatniczych

- •Łącza API bankowości: integracja z bankami korespondentami i instytucjami finansowymi

- •Usługi stron trzecich: narzędzia do weryfikacji tożsamości, oceny zdolności kredytowej i wykrywania oszustw

Architektura oparta na zdarzeniach System wykorzystywał architekturę opartą na zdarzeniach z kolejkami komunikatów w celu ustanowienia połączeń między usługami i ułatwienia asynchronicznej obsługi transakcji finansowych. Zastosowano wzorce wyłączników awaryjnych w celu zabezpieczenia przed reakcjami łańcuchowymi awarii, a systemy monitorowania i ostrzegania zapewniały wgląd we wszystkie komponenty systemu.

Elementy architektury systemu

| Komponent | Technologia | Cel |

|---|---|---|

| Warstwa koordynacji płatności | Niestandardowa logika routingu | Kierowanie płatności i uzgadnianie płatności przez dostawcę usług płatniczych |

| Silnik zgodności | Automatyczne monitorowanie | Monitorowanie transakcji i ścieżki audytu |

| Klastry baz danych | PostgreSQL z replikami odczytowymi | Integralność danych transakcyjnych |

| Bezpieczne przechowywanie | Systemy szyfrowane | Dokumenty dotyczące zgodności i weryfikacja użytkowników |

Fazy wdrożenia

Faza 1: Podstawy (miesiące 1–6) W początkowej fazie rozwoju skupiono się na:

- •Konfiguracji zarządzania kontami

- •Podstawowych systemach przetwarzania transakcji

- •Zgodności z normami regulacyjnymi

- •Wdrożeniu środków bezpieczeństwa

- •Wprowadzenie potoków CI/CD z automatycznymi kontrolami bezpieczeństwa

- •Opracowanie dzienników audytowych

Faza 2: Przetwarzanie płatności (miesiące 7-12) W drugiej fazie skupiono się na:

- •Obsłudze płatności i zapewnieniu wsparcia dla walut

- •Integracji funkcji przetwarzania płatności

- •Funkcjonalność portfela wielowalutowego

- •Globalne usługi transferowe

- •Aktualizacje kursów walut w czasie rzeczywistym

- •Metody obliczania opłat

Faza 3: Funkcje zaawansowane (miesiące 13-18) W ostatnim etapie wprowadzono:

- •Zaawansowane funkcje zarządzania finansami

- •Kategoryzacja wydatków i monitorowanie budżetu

- •Narzędzia do analizy predykcyjnej wykorzystujące uczenie maszynowe

- •Aplikacje mobilne na systemy iOS i Android

- •Spersonalizowane doradztwo finansowe oparte na algorytmach uczenia maszynowego

- •Przestrzeganie protokołu ochrony danych osobowych

W celu weryfikacji działań związanych z zapewnieniem zgodności na tym etapie przeprowadzono zewnętrzne audyty bezpieczeństwa i testy penetracyjne.

Testowanie i zapewnienie jakości

Kompleksowa strategia testowania Testy obejmowały:

- •Testy jednostkowe z 95-procentowym pokryciem kodu

- •Testy integracyjne obejmujące wszystkie granice usług

- •Testy wydajnościowe przy przewidywanych szczytowych obciążeniach

- •Testy bezpieczeństwa, w tym testy penetracyjne

- •Kontrole zgodności w zakresie środków bezpieczeństwa i przestrzegania przepisów Przed wdrożeniem wykorzystano zautomatyzowane procesy testowania w celu potwierdzenia zgodności każdej zmiany kodu z normami bezpieczeństwa i wymogami regulacyjnymi.

Strategia uruchomienia

Podejście oparte na stopniowym wdrażaniu Platforma rozpoczęła swoją działalność od stopniowego wdrażania:

- •Rozpoczęcie od testów wśród pracowników i wybranych partnerów

- •Ekspansja geograficzna skoncentrowana na rynkach o określonej strukturze

- •Integracja istniejących systemów płatności

- •Automatyczna migracja użytkowników z poprzednich systemów

- •Zespoły wsparcia dla złożonych przejść między kontami

Zarządzanie ryzykiem Zarządzanie ryzykiem obejmowało:

- •Protokoły cofania zmian i ciągłe monitorowanie

- •Automatyczne powiadomienia

- •Całodobowa pomoc na wczesnych etapach wdrażania

- •Regularne testy odzyskiwania danych po awarii

- •Czas odzyskiwania danych poniżej 15 minut

- •Zero utraty danych podczas transakcji

Wyniki wydajności

Pozyskiwanie użytkowników i ich zaangażowanie Platforma neobankingowa osiągnęła znaczną poprawę wszystkich wskaźników wydajności, zachowując jednocześnie rygorystyczne środki bezpieczeństwa i zgodności z przepisami. Dzięki interfejsowi użytkownika i szerokiemu zakresowi funkcji zarządzania finansami liczba użytkowników przekroczyła oczekiwania.

Wskaźniki bezpieczeństwa i zgodności z przepisami Konfiguracja zabezpieczeń wykazała swoją skuteczność:

- •Brak naruszeń bezpieczeństwa

- •Wskaźniki oszustw znacznie niższe niż standardy branżowe

- •Konsekwentnie wysokie wyniki w audytach zgodności z przepisami

- •65% redukcja ręcznego nakładu pracy związanego z zapewnieniem zgodności z przepisami dzięki automatycznym raportom

Wyniki finansowe Wyniki finansowe firmy przekroczyły oczekiwania:

- •Przychody na klienta o 23% wyższe niż w przypadku tradycyjnej bankowości

- •Zintegrowane narzędzia zarządzania zachęcały użytkowników do aktywności

- •Usługi premium zapewniły dodatkowe źródła przychodów

- •Zwiększone przychody wykraczające poza zwykłe opłaty transakcyjne

Kluczowe czynniki sukcesu

Podejście oparte na zgodności z przepisami Zapewnienie zgodności z przepisami od samego początku miało znaczący wpływ na wydajność rozwoju i szybkość wprowadzania produktów na rynek, dlatego też włączenie funkcji zapewniających zgodność z przepisami do struktury stało się niezbędne dla szybkiego rozwoju geograficznego i minimalizacji bieżących kosztów operacyjnych.

Korzyści płynące z architektury mikrousług Decyzja o zastosowaniu architektury mikrousług pozwoliła na:

- •Szybkie skalowanie każdego komponentu

- •Szybki rozwój funkcji

- •Zwiększoną adaptacyjność i niezawodność podczas ekspansji

Nacisk na doświadczenie użytkownika

Na przyjęcie i zaangażowanie użytkowników wpływają przede wszystkim:

- •Jakość doświadczenia użytkownika

- •Zintegrowane narzędzia do zarządzania finansami

- •Intuicyjny projekt interfejsu

- •Kompleksowa funkcjonalność Czynniki te miały większy wpływ niż same wskaźniki wydajności technicznej.

Strategiczne partnerstwa Wykorzystanie od samego początku wielu dostawców usług płatniczych i partnerów bankowych zapewniło:

- •Zapasowe wsparcie i siłę przetargową

- •Ochronę przed potencjalnymi awariami

- •Zwiększone możliwości negocjacyjne

- •Utrzymanie satysfakcji użytkowników i ciągłości działalności biznesowej

Wdrożenie zasady „prywatność w fazie projektowania” Wdrożenie kontroli prywatności i zasad minimalizacji danych już na etapie rozwoju znacznie ułatwiło dostosowanie się do zmieniających się przepisów dotyczących prywatności w porównaniu z późniejszą restrukturyzacją istniejących systemów.

Decyzja ta wymagała znacznych inwestycji w narzędzia operacyjne i monitorowanie, ale korzyści przeważyły nad zwiększoną złożonością operacyjną.

Szczegóły dotyczące infrastruktury technicznej

Zarządzanie API Brama API: Zaimplementowana przy użyciu Konga do zarządzania funkcjami routingu żądań, takimi jak ograniczanie szybkości i uwierzytelnianie. Służy również do dostarczania dokumentacji API.

Usługi zaplecza Usługi zaplecza: Wykorzystują mikrousługi Node.js zintegrowane z frameworkiem Express do obsługi punktów końcowych REST API.

Systemy baz danych

- •PostgreSQL: Główna baza danych z replikami odczytu do obsługi danych transakcyjnych i utrzymywania ścieżek audytu

- •Klastry Redis: System buforuje dane do zarządzania sesjami i często używanymi informacjami referencyjnymi

- •InfluxDB: Baza danych analitycznych do przechowywania danych transakcyjnych szeregów czasowych i wskaźników wydajności

Koordynacja kontenerów Kubernetes: Służy do zarządzania wdrażaniem i skalowaniem mikrousług, zapewniając możliwości koordynacji kontenerów.

Monitorowanie i analityka

- •Prometheus i Grafana: narzędzia do monitorowania i obserwacji służące do gromadzenia wskaźników i wizualizacji danych

- •NGINX: równoważenie obciążenia dla zakończeń SSL i kierowanie ruchem w oparciu o lokalizację

Osiągnięcia platformy

Platforma przyciągnęła 2,1 miliona użytkowników w ciągu 18 miesięcy, z czego 78 procent korzystało z funkcji zarządzania finansami codziennie. W szczytowych momentach użytkowania system obsługiwał do 15 000 transakcji na minutę bez spadku jakości działania. Kompleksowe rozwiązanie eliminowało tradycyjne ograniczenia bankowości, zapewniając jednocześnie doskonałą wydajność, bezpieczeństwo i komfort użytkowania w konkurencyjnym środowisku bankowości cyfrowej.

Wyniki projektu

- 2.1 milion użytkowników zarejestrowanych w ciągu 18 miesięcy

- 99.utrzymanie dostępności systemu na poziomie 97%

- 78% skrócenie czasu przetwarzania płatności

- 45% spadek kosztów transakcyjnych

- 280% wzrost zaangażowania użytkowników

Kluczowe wskaźniki wydajności

99.97%

Czas działania systemu

Dostępność platformy

78%

Szybkość przetwarzania

Szybsze przetwarzanie płatności

45%

Redukcja kosztów

Niższe koszty transakcyjne

2.1M

Wzrost liczby użytkowników

Użytkownicy w ciągu 18 miesięcy

Wykorzystane technologie

Node.js

PostgreSQL

Kubernetes

Brama API Kong

Redis

Prometeusz