As empresas financeiras enfrentavam dificuldades com os métodos de recuperação de dívidas, o que levava a relações ruins com os clientes, baixas taxas de sucesso e aumento das despesas operacionais. Implementamos um sistema abrangente de automação SaaS que transformou a cobrança tradicional de dívidas numa solução centrada no cliente e alimentada por IA, alcançando um aumento de 67% nas taxas de recuperação e melhorando drasticamente a satisfação do cliente.

1 of 6

Visão geral do projeto

O Desafio

As empresas financeiras tiveram dificuldades com os métodos de recuperação de dívidas, o que levou a relações ruins com os clientes, baixas taxas de sucesso e aumento das despesas operacionais.

Lidar com a cobrança de dívidas é vital, mas difícil no âmbito financeiro devido a várias questões críticas:

- •Desafios de conexão com o cliente devido a métodos antiquados

- •Potenciais riscos legais e complicações de conformidade

- •Taxas de recuperação insatisfatórias usando estratégias desatualizadas

- •Processos manuais e mensagens genéricas que não se adaptam à situação ou capacidade de pagamento de cada cliente

Limitações do sistema tradicional

Os métodos tradicionais de cobrança de dívidas tinham muitas falhas que prejudicavam os resultados e a satisfação dos clientes:

- •Processamento inconsistente: os sistemas eram lentos e inconsistentes devido ao manuseamento manual, causando atrasos e erros

- •Carga administrativa: os agentes muitas vezes passavam a maior parte do tempo com papelada em vez de ajudar diretamente os clientes

- •Estratégia de comunicação deficiente: as estratégias de comunicação não consideravam a personalização ou o momento ideal, muitas vezes levando a tentativas de contacto em momentos inadequados ou através de canais que os clientes evitavam

- •Análise limitada: a falta de análise significava que os esforços de cobrança não eram adaptados com base na probabilidade de pagamento ou na situação financeira do cliente

- •Desafios de integração: os sistemas de coleta com plataformas bancárias centrais resultaram em silos de dados que impediram atualizações em tempo real sobre o status das contas

Complexidade regulatória

Leis como a Fair Debt Collection Practices Act (FDCPA), diretrizes do Consumer Financial Protection Bureau (CFPB) e regulamentos estaduais específicos adicionam camadas de complexidade, exigindo abordagens de comunicação e ajustes de tempo de acordo com as regras e as escolhas dos clientes.

A gestão da conformidade representava um grande obstáculo, pois envolvia monitorizar os esforços de comunicação e garantir o consentimento e a conformidade regulamentar, mantendo as organizações em risco de penalidades por violações de não conformidade.

A solução

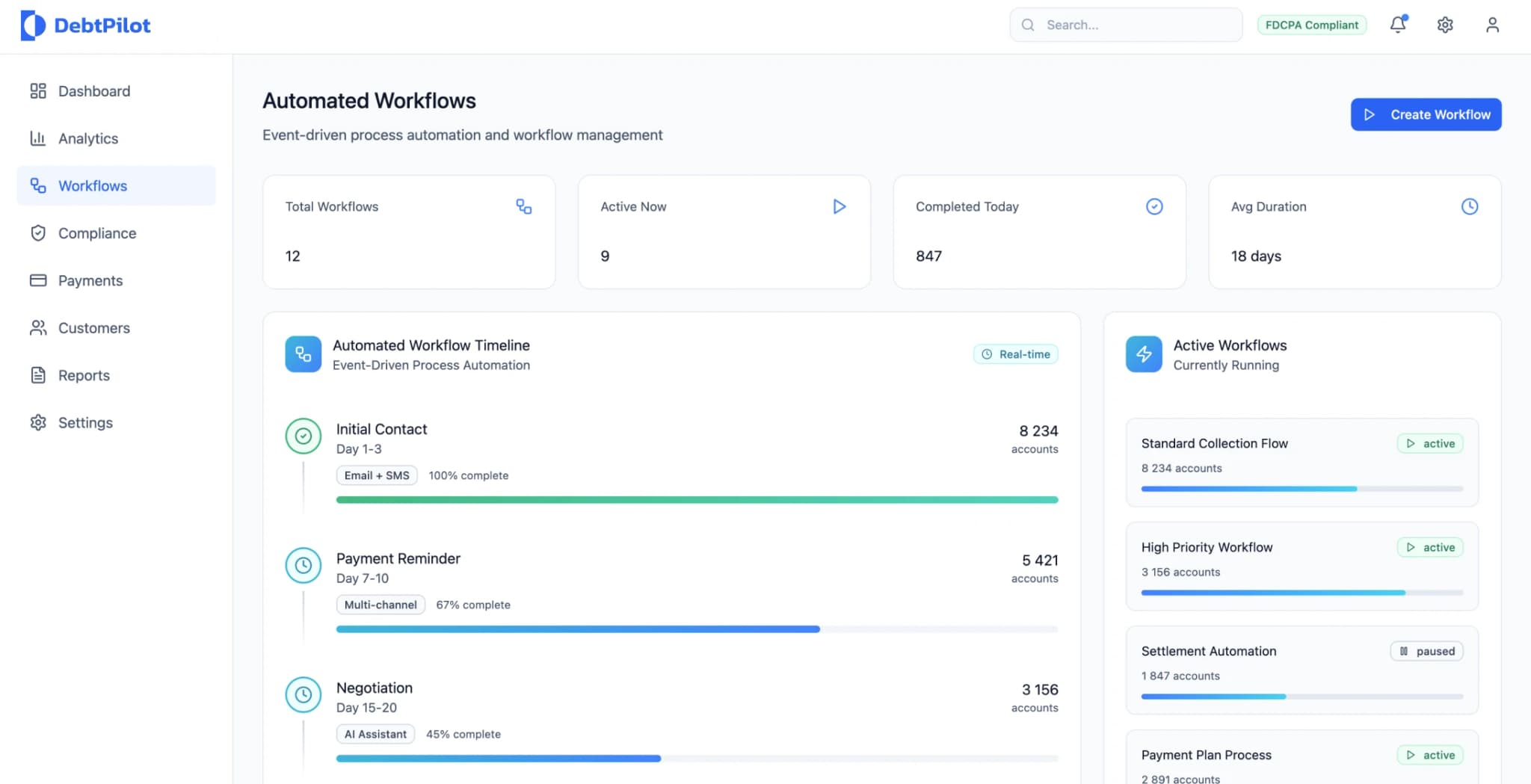

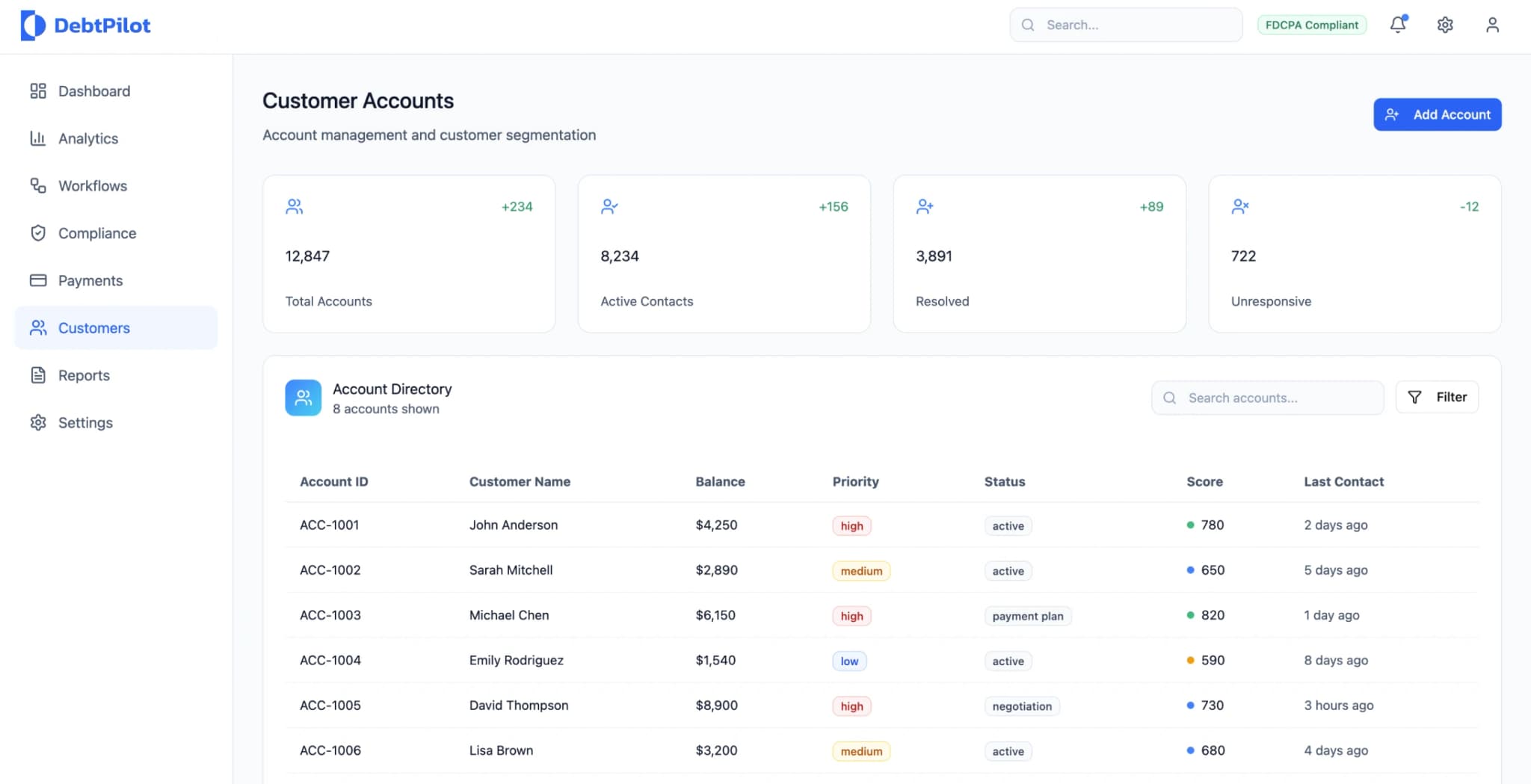

Implementei um sistema de automação SaaS versátil que combina agendamento de pagamentos com configurações de comunicação de canais. Também inclui análises e ligações com sistemas financeiros.

Arquitetura central

A estrutura central da plataforma focava-se em microsserviços acionados por eventos que suportam o processamento de dados e a integração suave com sistemas financeiros, ao mesmo tempo que priorizam a automação orientada para o cliente em detrimento de métodos de recolha forçados, aproveitando:

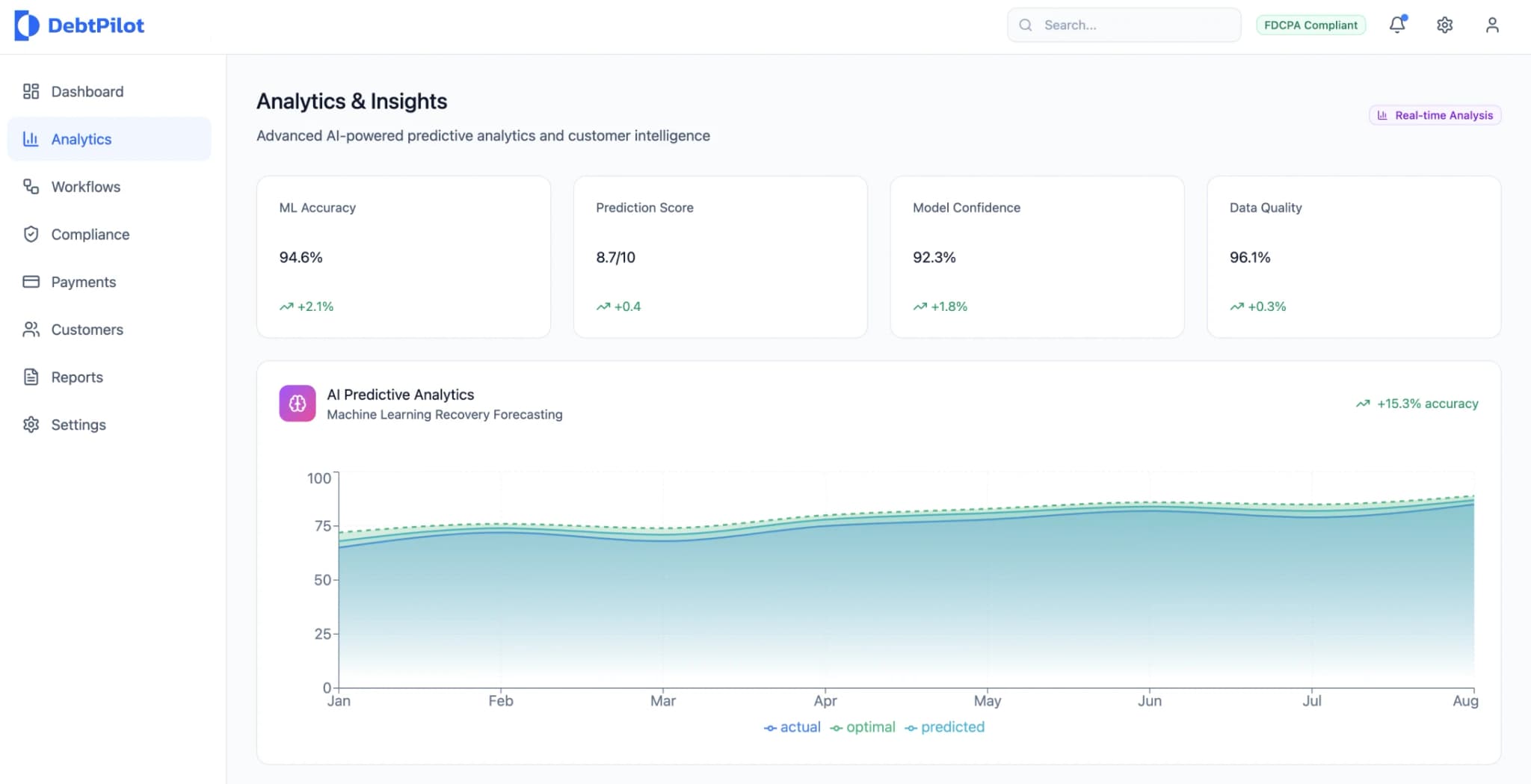

- •Análise comportamental e aprendizagem automática

- •Melhoria no tempo de interação com o cliente

- •Seleção ideal de canais

- •Recursos avançados de automação para planos de pagamento personalizados

- •Análise preditiva para otimizar estratégias de cobrança

Componentes-chave do sistema

Segurança e conformidade

Todas as transferências de informação são protegidas com criptografia TLS 1.3, juntamente com certificação de pinos. O armazenamento de dados dos clientes é criptografado usando criptografia AES-256 e segue protocolos de rotação para melhorar as medidas de segurança.

O sistema impõe:

- •Controles de acesso baseados em funções

- •Autenticação multifator

- •Registos detalhados de todos os contactos com clientes

- •Atividades de acesso ao sistema para fins de auditoria

Componentes da arquitetura do sistema

| Componente | Função | Principais funcionalidades |

|---|---|---|

| API Gateway | Gestão de tráfego | Limitação de taxa, autenticação, encaminhamento e transformação de pedidos |

| Motor de orquestração do fluxo de trabalho | Gestão de processos | Gerenciamento do processo de cobrança orientado por máquina de estados com lógica e caminhos de escalonamento |

| Serviço de Comunicação | Entrega multicanal | Entrega de mensagens do canal, gestão de modelos e otimização personalizada da entrega |

| Módulo de processamento de pagamentos | Tratamento de transações | Gestão de pagamentos PCI, integrada com gateways e medidas de deteção de fraudes |

| Motor de análise de dados | Processamento em tempo real | Execução de modelos de aprendizagem automática e determinação de pontuação |

| Hub de integração | Conectividade do sistema | Pipelines ETL para transformação de dados e gestão de conectividade |

| Monitor de conformidade | Supervisão regulatória | Aplicação de regras, registo de auditoria e procedimentos de consentimento |

Processo de implementação

Fase 1: Configuração da infraestrutura

O projeto foi realizado em fases, começando com a configuração da infraestrutura e o estabelecimento de medidas de segurança.

Fase 2: Integração do sistema

Nas etapas seguintes, testámos a integração das APIs com os sistemas financeiros para garantir a precisão dos dados e as capacidades de sincronização em tempo real.

Fase 3: Teste e validação

- •Conjuntos de testes automatizados que abrangem testes unitários, testes de integração e validações de contratos de API

- •Verificações completas do fluxo de trabalho

- •Testes de desempenho que imitam cenários de alto volume com cargas simultâneas de utilizadores

Fase 4: Implementação

Durante a transição para o novo sistema, transferimos gradualmente o tráfego enquanto monitorizávamos as métricas de confiança, garantindo um processo de migração tranquilo para os dados históricos usando procedimentos ETL com pontos de verificação de validação.

Migração perfeita e bem-sucedida

A migração gradual do tráfego com métricas de confiança garantiu uma transição suave, mantendo a qualidade do serviço.

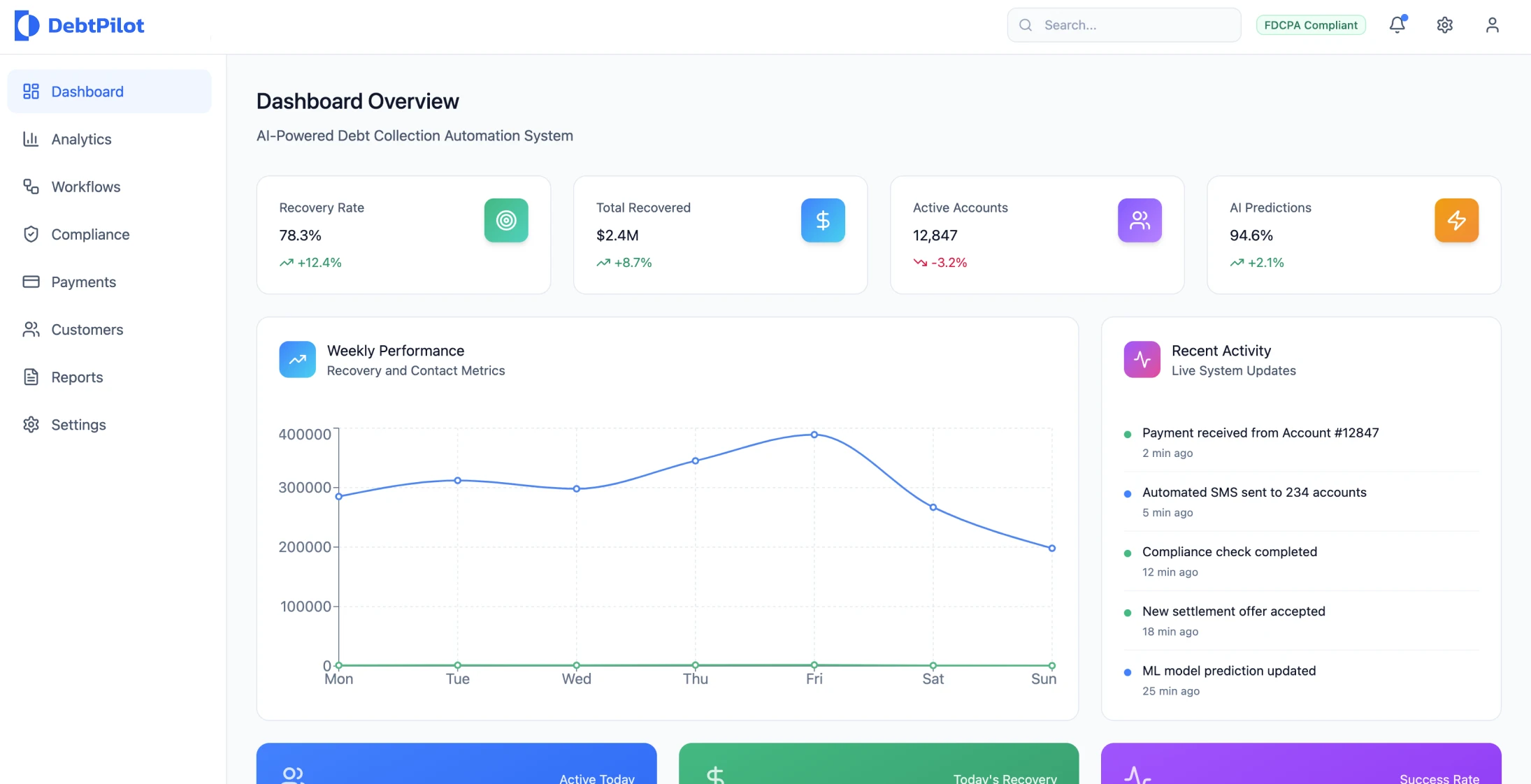

Resultados e impacto

Desempenho de recuperação

- •Aumento de 67% nas taxas de recuperação

- •Aumentou com sucesso a recuperação de dívidas de 34% para 57% através da segmentação de clientes e métodos de envolvimento personalizados

Redução de custos

- •Redução de 45% nas despesas operacionais de cobrança através da automatização dos fluxos de trabalho

- •Eliminou tarefas manuais e aumentou a eficiência dos agentes em tarefas importantes

Satisfação do cliente

- •Redução de 89% nas reclamações dos clientes através de opções de pagamento convenientes e preferências de comunicação

- •Melhoria significativa nas pontuações do Net Promoter Score

Eficiência operacional

- •Redução do tempo do ciclo de recolha de 180 dias para 78 dias

- •Redução de 52% nas taxas de baixa contábil

- •As equipas de cobrança agora podem gerir 280% mais contas por agente

Métricas de desempenho do sistema

Indicadores-chave de desempenho

| Métrica | Antes | Depois | Melhoria |

|---|---|---|---|

| Taxa de recuperação | 34% | 57% | Aumento de 67% |

| Ciclo de recolha | 180 dias | 78 dias | Redução de 57% |

| Reclamações dos clientes | Linha de base | Reduzido | Redução de 89% |

| Conclusão do plano de pagamento | 41% | 73% | Aumento de 78% |

| Disponibilidade do sistema | 99,0% | 99,9% | Melhoria de 0,9% |

Resultados do projeto

- Aumento de 67% nas taxas de recuperação

- Redução de 89% nas reclamações dos clientes

- Redução de 45% nas despesas operacionais de cobrança

- Redução de 57% no tempo do ciclo de cobrança

- Redução de 52% nas taxas de baixa contábil

Principais métricas de desempenho

67%

Aumento da taxa de recuperação

Melhoria na recuperação de dívidas

89%

Redução das reclamações dos clientes

Diminuição das reclamações dos clientes

45%

Redução de custos

Despesas operacionais da coleção

57%

Melhoria do tempo de ciclo

Redução no ciclo de cobrança

Principais aprendizados e melhores práticas

Complexidade da integração

As projeções iniciais do cronograma não levaram totalmente em conta os desafios da integração com os sistemas bancários. Para projetos dessa natureza, é aconselhável reservar tempo adicional para:

- •Desenvolvimento de API

- •Mapeamento de dados

- •Fases de testes de integração

Importância da qualidade dos dados

Para que as análises sejam bem-sucedidas e precisas nas suas previsões, é fundamental ter dados de alta qualidade. Recomenda-se que as organizações priorizem o investimento em iniciativas de qualidade de dados antes de implementar estratégias avançadas de recolha.

Automatização da conformidade

A automatização da conformidade tornou-se crucial, uma vez que a gestão manual se tornou insustentável em grande escala. Esta mudança para a aplicação automatizada e a criação de pistas de auditoria tornou-se vital para as organizações que operam em várias jurisdições através de abordagens de consultoria em blockchain.

Gestão de alterações

A gestão de mudanças é fundamental para a adoção. A formação dos agentes de cobrança e os ajustes no fluxo de trabalho exigiram mais atenção do que o inicialmente previsto.

A chave para o sucesso residia em iniciativas de formação abrangentes e na introdução faseada de funcionalidades, em vez de se avançar precipitadamente para a implementação da plataforma em grande escala.

Detalhes da arquitetura técnica

Infraestrutura em nuvem

O sistema empregou uma estrutura de microsserviços baseada na nuvem implementada em várias regiões de disponibilidade equipadas com:

- •Funcionalidades de failover automatizadas

- •Escalabilidade horizontal para acomodar os requisitos de processamento

- •Dimensionamento automatizado usando Kubernetes para orquestração de contentores

Processamento de dados

- •Métodos de processamento em tempo real e em lote para atender às demandas de integração

- •Base de dados de séries temporais para armazenar métricas analíticas e de desempenho

- •Modelos de aprendizagem automática para pontuação de propensão de pagamento e previsão de tempo de contacto

Processamento de pagamentos

- •Gestão de pagamentos em conformidade com a PCI

- •Integração com vários provedores de gateway de pagamento

- •Sistemas de deteção de fraudes e validação em tempo real

Conclusão

A reformulação da plataforma levou a melhorias significativas na eficiência e nos resultados financeiros, ao mesmo tempo que aumentou os índices de satisfação dos clientes. O foco nas necessidades dos clientes traz resultados comerciais positivos, como demonstrado pelo sucesso de métodos de comunicação respeitosos em detrimento de estratégias agressivas de cobrança de dívidas, levando a uma melhoria no cumprimento dos pagamentos e a conexões mais fortes com os clientes.

Essa transformação abrangente mostra que a cobrança de dívidas moderna pode ser altamente eficaz e centrada no cliente quando impulsionada pela tecnologia e abordagem certas.

Hoje em dia, o setor financeiro precisa de recursos avançados de automação para gerir situações de pagamento, garantindo a conformidade com as regulamentações em todas as regiões e mantendo interações personalizadas com os clientes, com respeito e cuidado.

Tecnologias utilizadas

Microsserviços

Aprendizagem automática

API Gateway

Kubernetes

Conformidade com PCI

Análise em tempo real