Os bancos tradicionais não acompanharam o que as pessoas querem: opções móveis que vêm em primeiro lugar e a capacidade de trabalhar com diferentes moedas. Eles também carecem de ferramentas que combinem todas as suas necessidades num só lugar.

1 of 2

Visão geral do projeto

Visão geral da plataforma

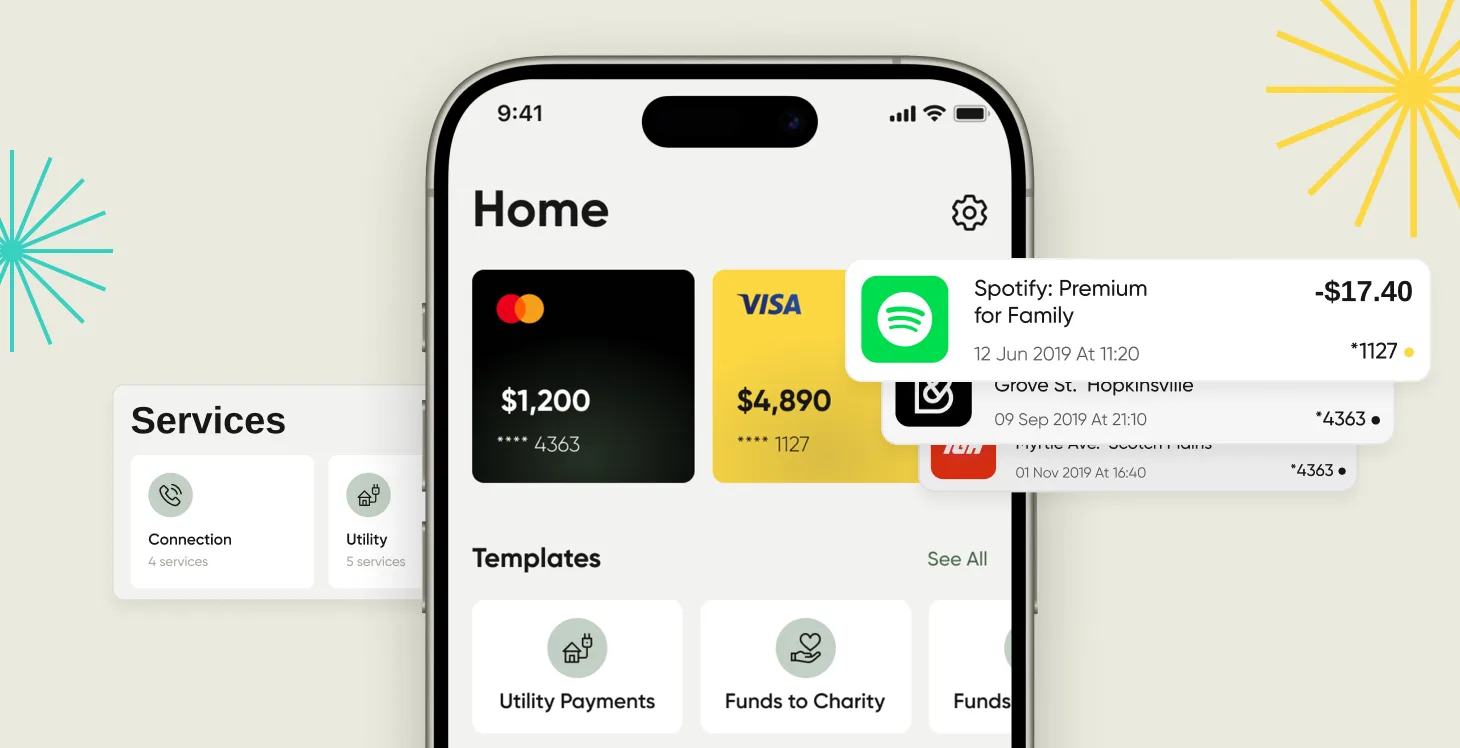

Foi criada uma plataforma neobancária completa com opções de contas em moeda estrangeira e processamento de pagamentos em tempo real. Também inclui funcionalidades de acompanhamento de despesas e gestão financeira que estão em conformidade com as normas.

Métricas-chave de desempenho

O sistema conseguiu manter um tempo de atividade de 99,97%, reduziu o tempo de processamento de pagamentos em 78% e facilitou as transações transfronteiriças, ao mesmo tempo que cumpriu os regulamentos em 12 regiões diferentes.

As implementações levaram a uma redução de 45% nas despesas em comparação com sistemas bancários, ao mesmo tempo que acomodavam 15.000 transações simultâneas por minuto.

A plataforma conseguiu atrair 2.100.000 utilizadores num período de 18 meses, mantendo a certificação PCI DSS Nível 1 e os padrões de conformidade SOC 2 Tipo II.

Desafios do mercado e limitações do sistema bancário tradicional

Evolução das exigências dos consumidores

O setor de serviços passou por mudanças devido à evolução das exigências dos consumidores, que preferem experiências rápidas e centradas em dispositivos móveis em vez dos métodos tradicionais. Com sistemas bancários centrais em vigor há anos, os consumidores atuais buscam um nível de agilidade e usabilidade que a infraestrutura atual tem dificuldade em oferecer.

As configurações antigas são um obstáculo à inovação, com as suas estruturas a dificultar a introdução de novas funções e a conectividade com os sistemas de pagamento modernos.

Complexidade da conformidade regulamentar

O cumprimento das normas em todas as regiões introduziu novos níveis de complexidade que exigem a implementação de estruturas de conformidade robustas, garantindo ao mesmo tempo que a funcionalidade ideal do sistema permaneça intacta. A necessidade de processamento de transações, juntamente com a capacidade de suportar moedas e fornecer uma ampla gama de recursos de gestão financeira, criou obstáculos técnicos que os sistemas bancários atuais têm tido dificuldade em resolver de forma eficaz.

Insights de pesquisa de mercado

Os resultados da pesquisa de mercado mostraram que os clientes queriam usar interfaces com informações sobre taxas e recursos para planeamento financeiro, tudo num só lugar. O aumento do uso de dispositivos móveis e a necessidade de acessibilidade 24 horas por dia exigiram sistemas baseados na nuvem que pudessem operar globalmente, mantendo medidas de segurança semelhantes às dos bancos tradicionais.

Limitações do sistema bancário tradicional

Atrasos no processamento de transações

Os sistemas bancários tradicionais enfrentaram desafios que afetaram a forma como os utilizadores adotaram e usufruíram dos serviços que lhes foram oferecidos. Os sistemas bancários centrais mais antigos dependiam de abordagens de processamento em lote, o que levava a atrasos na conclusão das transações e na atualização das contas. Esse atraso no serviço frustrava os clientes que estavam habituados a interações rápidas.

Desafios dos pagamentos transfronteiriços

Lidar com pagamentos transfronteiriços representava um desafio para os bancos no passado, devido à sua dependência de relações bancárias correspondentes, o que levava a atrasos nas liquidações que duravam vários dias e a sistemas de taxas pouco claros, com opções limitadas de moedas disponíveis para os utilizadores.

Lacunas nas ferramentas de gestão financeira

Os utilizadores tinham que depender de aplicações devido à falta de ferramentas integradas de gestão financeira, o que levava à separação de dados e vulnerabilidades de segurança. Os bancos convencionais ofereciam funcionalidades de análise de gastos e orçamentação sem ferramentas de orientação financeira para que os utilizadores pudessem gerir eficazmente o seu bem-estar financeiro na íntegra.

Limitações da experiência móvel

As experiências em dispositivos de organizações frequentemente envolviam o uso de sites otimizados para dispositivos móveis, em vez de aplicativos projetados especificamente para interações móveis em primeira mão. Essas abordagens apresentavam problemas de desempenho e falta de recursos quando offline, além de oferecerem experiências inconsistentes para os usuários em vários dispositivos e sistemas operacionais.

Resultados da solução e melhorias

Eficiência na abertura de contas

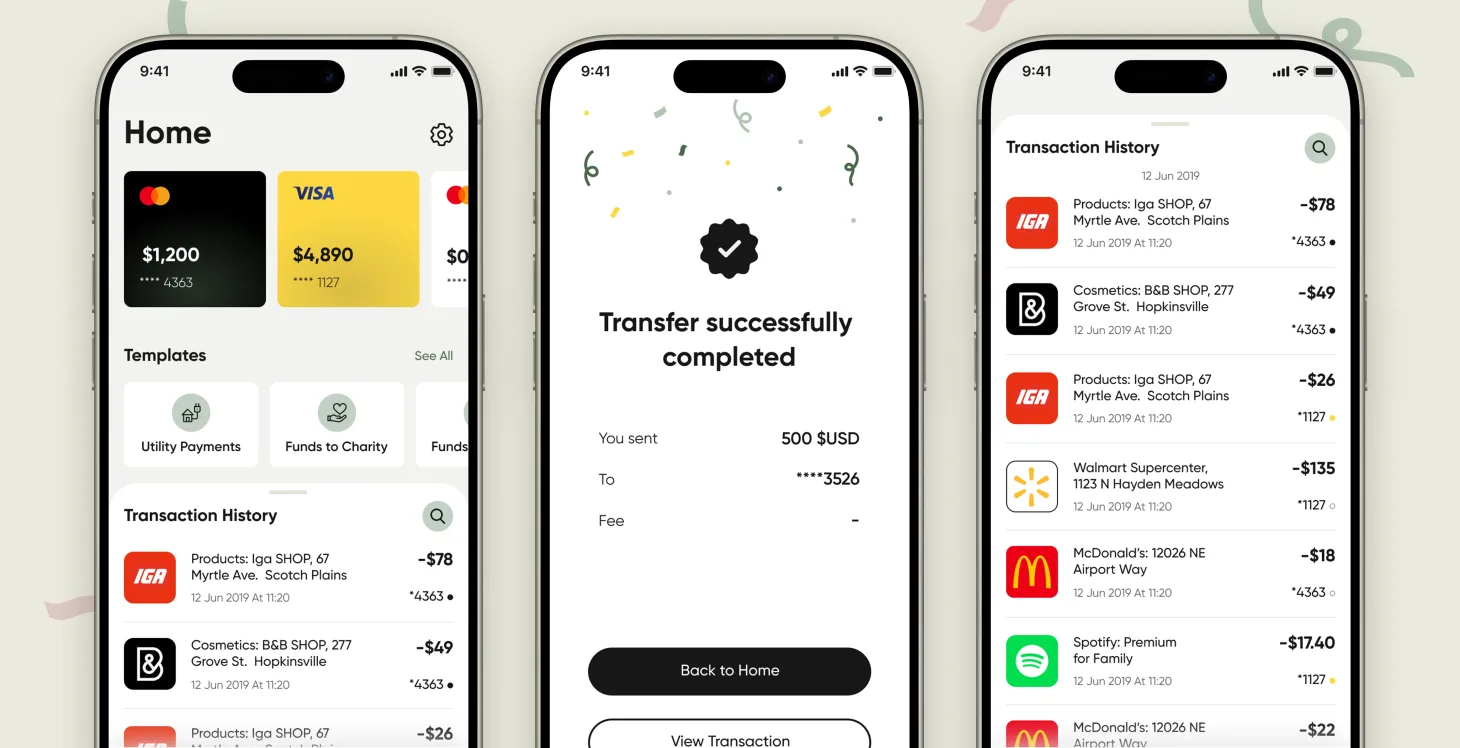

O tempo necessário para abrir uma conta foi significativamente reduzido de 5 para 10 minutos, usando processos automatizados de KYC e verificação de identidade digital. Isso levou a um aumento de 340% nas inscrições de contas.

Melhoria nos pagamentos transfronteiriços

Melhorou a eficiência dos pagamentos transfronteiriços ao conectar-se a redes de pagamento e eliminar atrasos associados a bancos correspondentes. Essa mudança reduziu o tempo de liquidação de 3 a 4 horas, em vez de esperar de 3 a 8 dias úteis.

Redução de custos

Reduzimos com sucesso os custos de processamento por transação em 45%, superando a tecnologia bancária através da utilização de um design baseado na nuvem e de procedimentos de conformidade automatizados.

Crescimento do envolvimento do utilizador

As métricas de envolvimento do utilizador tiveram um aumento de 280% no uso ativo. Esse crescimento foi alcançado com a incorporação de ferramentas de gestão financeira e o fornecimento de notificações de transações em tempo real.

Automatização da conformidade

A implementação de ferramentas automatizadas para monitoramento e relatórios de conformidade levou a uma redução de 65% na carga de trabalho de conformidade. Isso foi alcançado enquanto se garantia a integridade da trilha de auditoria em 12 jurisdições.

Transforme os seus serviços financeiros hoje mesmo

Descubra como a nossa plataforma neobancária pode revolucionar a sua experiência bancária digital.

Arquitetura técnica

Estrutura modular baseada na nuvem

O sistema bancário digital escolheu uma estrutura modular e baseada na nuvem para superar as deficiências das configurações bancárias de forma eficiente e eficaz, adotando uma abordagem API para atualizações rápidas e conexões perfeitas com terceiros, com foco em medidas de segurança robustas e padrões de conformidade regulatória.

Arquitetura de microsserviços

As funções principais dos sistemas bancários foram divididas em serviços que podem ser dimensionados de forma independente:

- •A gestão de contas e o processamento de transações foram tratados separadamente

- •Coordenação de pagamentos e monitorização da conformidade

- •Camadas de experiência do utilizador

Essa separação de funcionalidades permitiu o dimensionamento com base na demanda e a implementação suave de recursos sem interromper toda a operação do sistema.

Sistema de carteira multimoeda

A plataforma introduziu um sistema de carteira versátil que suporta moedas e funcionalidades de câmbio instantâneo para que os utilizadores possam gerir dinheiro em mais de 40 moedas de forma eficiente e segura, garantindo transações tranquilas entre diferentes redes e regiões através de parcerias estratégicas com provedores de pagamento e bancos.

Conjunto de ferramentas de gestão financeira

A plataforma incluía um pacote de gestão financeira que oferecia aos utilizadores:

- •Categorização dos hábitos de consumo

- •Ferramentas de acompanhamento do orçamento

- •Recursos para definir metas de poupança

- •Prever tendências financeiras

A análise de padrões de transações usando algoritmos de aprendizagem automática foi usada para fornecer conselhos e insights aos indivíduos, mantendo altos padrões de privacidade de dados.

Implementação de segurança

O design de segurança implementou conceitos de confiança zero, juntamente com autenticação por fatores e análise comportamental, para identificar e impedir ações suspeitas de forma eficaz em cenários em tempo real. As informações confidenciais foram criptografadas com segurança tanto durante o armazenamento quanto durante a transmissão, usando métodos estabelecidos em conformidade com os padrões regulatórios para sistemas de gerenciamento de chaves.

Componentes do sistema

Infraestrutura central

Componentes de integração

- •Adaptadores de gateway de pagamento: fornece interfaces para processadores de pagamento e redes de cartões

- •Conectores de API bancária: integração com bancos correspondentes e instituições financeiras

- •Serviços de terceiros: ferramentas de verificação de identidade, pontuação de crédito e deteção de fraudes

Arquitetura orientada a eventos

O sistema usava uma arquitetura orientada a eventos com filas de mensagens para estabelecer ligações entre serviços e facilitar o tratamento assíncrono de transações financeiras. Padrões de disjuntor estavam em vigor para proteger contra reações em cadeia de falhas, com sistemas de monitorização e alerta que ofereciam visibilidade de todos os componentes do sistema.

Componentes da arquitetura do sistema

| Componente | Tecnologia | Objetivo |

|---|---|---|

| Camada de coordenação de pagamentos | Lógica de encaminhamento personalizada | Roteamento e reconciliação do provedor de pagamentos |

| Motor de conformidade | Monitorização automatizada | Monitorização de transações e trilhos de auditoria |

| Clusters de bases de dados | PostgreSQL com réplicas de leitura | Integridade dos dados da transação |

| Armazenamento seguro | Sistemas encriptados | Documentos de conformidade e verificação do utilizador |

Fases de implementação

Fase 1: Fundação (meses 1 a 6)

Durante as fases iniciais de desenvolvimento, o foco foi em:

- •Configurar a gestão de contas

- •Sistemas básicos de processamento de transações

- •Cumprir as normas regulamentares

- •Implementar medidas de segurança

- •Introdução de pipelines de CI/CD com verificações de segurança automatizadas

- •Desenvolver registos de auditoria

Fase 2: Processamento de pagamentos (meses 7 a 12)

A segunda fase focou em:

- •Tratar pagamentos e fornecer suporte para moedas

- •Integração de funcionalidades de processamento de pagamentos

- •Funcionalidade de carteira multimoeda

- •Serviços de transferência global

- •Feeds de taxas de câmbio em tempo real

- •Métodos de cálculo de taxas

Fase 3: Recursos avançados (meses 13 a 18)

A fase final introduzida:

- •Funcionalidades avançadas de gestão financeira

- •Categorização de despesas e monitoramento do orçamento

- •Ferramentas de análise preditiva usando aprendizado de máquina

- •Aplicações móveis para iOS e Android

- •Aconselhamento financeiro personalizado através de algoritmos de aprendizagem automática

- •Cumprimento do protocolo de privacidade de dados

Foram realizadas auditorias de segurança e testes de penetração por terceiros para verificar os esforços de conformidade durante esta fase.

Testes e garantia de qualidade

Estratégia de teste abrangente

Os testes abrangeram:

- •Teste unitário com taxa de cobertura de código de 95 por cento

- •Testes de integração abrangendo todos os limites do serviço

- •Teste de desempenho sob cargas de trabalho de pico previstas

- •Testes de segurança, incluindo testes de penetração

- •Verificações de conformidade para medidas de segurança e adesão regulamentar

Foram utilizados pipelines de testes automatizados para confirmar a conformidade de cada alteração de código com as normas de segurança e os requisitos regulamentares antes da implementação.

Estratégia de lançamento

Abordagem de implementação faseada

A plataforma começou o seu lançamento com uma abordagem de implementação faseada:

- •Começou com testes entre a equipa e parceiros selecionados

- •Expansão geográfica focada em mercados com estruturas definidas

- •Integração com sistemas de pagamento existentes

- •Migração automatizada de utilizadores de sistemas antigos

- •Apoie as equipas em transições complexas de contas

Gestão de riscos

Gestão de riscos envolvida:

- •Protocolos de reversão e monitorização contínua

- •Notificações automáticas

- •Assistência 24 horas por dia nas fases iniciais de implementação

- •Testes regulares de recuperação de desastres

- •Objetivos de tempo de recuperação inferiores a 15 minutos

- •Zero perda de dados nas transações

Resultados de desempenho

Aquisição e envolvimento de utilizadores

A plataforma neobancária alcançou melhorias significativas em todas as métricas de desempenho, mantendo medidas rigorosas de segurança e conformidade. A adesão dos utilizadores superou as expectativas graças à sua interface de utilizador e aos seus amplos recursos de gestão financeira.

Métricas de segurança e conformidade

A configuração de segurança mostrou ser eficaz com:

- •Sem violações de segurança

- •Taxas de fraude significativamente mais baixas do que os padrões do setor

- •Pontuações altas consistentes em auditorias de conformidade

- •Redução de 65% na carga de trabalho manual de conformidade através de relatórios automatizados

Desempenho financeiro

Os resultados financeiros da empresa superaram as expectativas:

- •Receita por cliente 23% maior do que a dos bancos tradicionais

- •Ferramentas de gestão integradas incentivaram a participação dos utilizadores

- •Os serviços premium oferecem fontes de rendimento adicionais

- •Aumento da receita além das taxas de transação habituais

Fatores-chave para o sucesso

Abordagem que prioriza a conformidade

Garantir a conformidade desde o início teve um impacto significativo na eficiência do desenvolvimento e na velocidade de comercialização, tornando essencial incorporar recursos de conformidade na estrutura para um rápido crescimento geográfico e minimizar os custos operacionais contínuos.

Benefícios da arquitetura de microsserviços

A escolha de usar a arquitetura microsserviços permitiu:

- •Dimensionar cada componente rapidamente

- •Desenvolvimento rápido de funcionalidades

- •Maior adaptabilidade e robustez durante a expansão

Foco na experiência do utilizador

A adoção e o envolvimento dos utilizadores são influenciados principalmente por:

- •Qualidade da experiência do utilizador

- •Ferramentas integradas de gestão financeira

- •Design de interface intuitivo

- •Funcionalidade abrangente

Esses fatores tiveram um impacto maior do que apenas as métricas de desempenho técnico.

Parcerias estratégicas

Contratação de vários provedores de pagamento e parceiros bancários desde o início oferecido:

- •Backup e poder de negociação

- •Proteção contra possíveis falhas

- •Capacidades de negociação melhoradas

- •Manter a satisfação do utilizador e as operações comerciais

Implementação da Privacidade desde a Concepção

Implementar controlos de privacidade e princípios de minimização de dados desde a fase de desenvolvimento facilitou muito a conformidade com as leis de privacidade em constante mudança, em comparação com a reestruturação posterior dos sistemas existentes.

Essa decisão exigiu investimentos substanciais em ferramentas operacionais e monitoramento, mas as vantagens superaram o aumento da complexidade operacional.

Detalhes da infraestrutura técnica

Gestão de API

API Gateway: Implementado usando Kong para gerir funcionalidades de encaminhamento de solicitações, como limitação de taxa e autenticação. Também serve para fornecer documentação da API.

Serviços de back-end

Serviços de back-end: usa microsserviços Node.js integrados com a estrutura Express para lidar com pontos finais da API REST.

Sistemas de bases de dados

- •PostgreSQL: Base de dados principal com réplicas de leitura para lidar com dados transacionais e manter registos de auditoria

- •Clusters Redis: O sistema armazena dados em cache para gerenciar sessões e informações de referência acessadas com frequência

- •InfluxDB: Base de dados analítica para armazenar dados de transações em séries temporais e métricas de desempenho

Orquestração de contentores

Kubernetes: Usado para gerir a implementação e o dimensionamento de microsserviços, fornecendo recursos de orquestração de contentores.

Monitorização e análise

- •Prometheus e Grafana: Ferramentas de monitorização e observabilidade para recolher métricas e visualizar dados

- •NGINX: Balanceamento de carga para terminação SSL e direcionamento de tráfego com base na localização

Conquistas da plataforma

A plataforma atraiu com sucesso 2,1 milhões de utilizadores em 18 meses, com 78% desses indivíduos a utilizarem os recursos de gestão financeira diariamente. Nos horários de pico de utilização, o sistema processou até 15.000 transações por minuto sem qualquer queda na qualidade do desempenho.

A solução abrangente abordou as limitações bancárias tradicionais, ao mesmo tempo que proporcionou desempenho, segurança e experiência do utilizador superiores no competitivo panorama bancário digital.

Resultados do projeto

- 2,1 milhões de utilizadores cadastrados em 18 meses

- 99,97% de tempo de atividade do sistema mantido

- Redução de 78% no tempo de processamento de pagamentos

- Redução de 45% nos custos de transação

- Aumento de 280% no envolvimento dos utilizadores

Principais métricas de desempenho

99,97%

Tempo de atividade do sistema

Disponibilidade da plataforma

78%

Velocidade de processamento

Processamento de pagamentos mais rápido

45%

Redução de custos

Custos de transação mais baixos

2,1 M

Crescimento do número de utilizadores

Utilizadores em 18 meses

Tecnologias utilizadas

Node.js

PostgreSQL

Kubernetes

Kong API Gateway

Redis

Prometheus