Finantsettevõtted võitlesid võlgade sissenõudmise meetoditega, mis viisid halbadele kliendisuhete, madalale edukusele ja suurenenud tegevuskuludele. Rakendasime tervikliku SaaS-automaatika süsteemi, mis muutis traditsioonilise võlgade sissenõudmise kliendikeskseks, tehisintellekti kasutavaks lahenduseks, mis suurendas sissenõudmise määra 67% võrra ja parandas oluliselt klientide rahulolu.

1 of 6

Projekti ülevaade

Väljakutse

Finantsettevõtted võitlesid võlgade sissenõudmise meetoditega, mis viisid halbadele kliendisuhete, madalale edukusele ja suurenenud tegevuskuludele.

Võlgade sissenõudmine on finantsvaldkonnas äärmiselt oluline, kuid keeruline mitme kriitilise probleemi tõttu:

- •Vanamoodsate meetodite kasutamisest tulenevad probleemid klientide ühendamisel

- •Potentsiaalsed õiguslikud riskid ja nõuetele vastavuse probleemid

- •Ebapiisavad taastumismäärad vananenud strateegiate kasutamisel

- •Manuaalsed protsessid ja üldised sõnumid, mis ei ole kohandatud iga kliendi olukorrale või maksevõimele

Traditsioonilise süsteemi piirangud

Traditsioonilistel võlgade sissenõudmise meetoditel oli palju puudusi, mis kahjustasid tulemusi ja klientide rahulolu:

- •Ebaühtlane töötlemine: süsteemid olid aeglased ja ebaühtlased käsitsi töötlemise tõttu, mis põhjustas viivitusi ja vigu

- •Halduskoormus: Agendid veetsid sageli enamiku oma ajast paberitööga, selle asemel et aidata kliente otseselt.

- •Halb kommunikatsioonistrateegia: kommunikatsioonistrateegiates ei võetud arvesse isikupärastamist ega optimaalset ajastust, mis viis sageli kontaktide loomise katseteni ebasobival ajal või kanalite kaudu, mida kliendid vältisid

- •Piiratud analüütika: analüütika puudumine tähendas, et sissenõudmistegevus ei olnud kohandatud maksmise tõenäosuse või klientide finantsolukorra alusel.

- •Integreerimise väljakutsed: Põhiliste pangandusplatvormidega kogumissüsteemid tekitasid andmesilod, mis takistasid kontode staatuse reaalajas uuendamist.

Reguleerimise keerukus

Seadused, nagu õiglane võlgade sissenõudmise praktika seadus (FDCPA), tarbijate finantskaitse büroo (CFPB) suunised ja konkreetsed riiklikud määrused lisavad keerukust, kuna nõuavad suhtlusviise ja ajastuse kohandamist vastavalt eeskirjadele ja klientide valikutele.

Nõuetele vastavuse haldamine oli suur takistus, kuna see hõlmas suhtluse jälgimist ning nõusoleku ja regulatiivse vastavuse tagamist, mistõttu organisatsioonid olid karistuste ohus nõuetele mittevastavuse rikkumiste eest.

Lahendus

Rakendasin mitmekülgse SaaS-automaatika süsteemi, mis ühendab makseplaani ja kanalite kommunikatsiooni seadistused. See hõlmab ka analüüsi ja ühendusi finantssüsteemidega.

Põhitarne

Platvormi põhistruktuur keskendus sündmusepõhistele mikroteenustele, mis toetavad andmete töötlemist ja sujuvat integratsiooni finantssüsteemidega, samal ajal eelistades kliendikeskseid automatiseerimismeetodeid jõulistele kogumismeetoditele, kasutades ära järgmisi vahendeid:

- •Käitumise analüüs ja masinõpe

- •Parandatud klientide suhtluse ajastus

- •Optimaalne kanali valik

- •Täiustatud automatiseerimisfunktsioonid kohandatud makseplaanide jaoks

- •Ennustav analüüs kogumisstrateegiate optimeerimiseks

Süsteemi peamised komponendid

Turvalisus ja vastavus

Kogu teabe edastamine on turvatud TLS 1.3 krüpteeringuga koos sertifikaadi kinnitamisega. Kliendi andmete salvestamine on krüpteeritud AES-256 krüpteeringuga ja järgib rotatsiooni protokolle, et parandada turvameetmeid.

Süsteem rakendab järgmisi nõudeid:

- •Rollipõhine juurdepääsukontroll

- •Mitme teguri autentimine

- •Kõigi klientidega suhtlemise üksikasjalikud andmed

- •Süsteemile juurdepääsu tegevused auditeerimise eesmärgil

Süsteemi arhitektuuri komponendid

| Komponent | Funktsioon | Peamised omadused |

|---|---|---|

| API Gateway | Liikluse juhtimine | Kiiruse piiramine, autentimine, päringute suunamine ja teisendamine |

| Töövoo koordineerimise mootor | Protsessijuhtimine | Loogika ja eskalatsiooniteedega riigimasinapõhine kogumisprotsessi haldus |

| Kommunikatsiooniteenus | Mitmekanaliline edastamine | Kanali sõnumite edastamine, mallide haldamine ja personaliseeritud edastamise optimeerimine |

| Maksete töötlemise moodul | Tehingute käsitlemine | PCI maksehaldus, integreeritud makseväravate ja pettuste avastamise meetmetega |

| Andmete analüüsi mootor | Reaalajas töötlemine | Masinõppe mudelite täitmine ja punktisumma määramine |

| Integreerimiskeskus | Süsteemi ühenduvus | ETL-torustikud andmete teisendamiseks ja ühenduvuse haldamiseks |

| Vastavuse jälgija | Regulatiivne järelevalve | Reeglite jõustamine, auditeerimise logimine ja nõusoleku protseduurid |

Rakendamisprotsess

1. etapp: infrastruktuuri seadistamine

Projekt viidi läbi etapiviisiliselt, alustades infrastruktuuri loomisest ja turvameetmete kehtestamisest.

2. etapp: süsteemi integreerimine

Järgnevates etappides testisime API-de integreerimist finantssüsteemidega, et tagada andmete täpsus ja reaalajas sünkroniseerimise võime.

3. etapp: testimine ja valideerimine

- •Automaatsed testikomplektid, mis hõlmavad üksikteste, integratsiooniteste ja API-lepingute valideerimist

- •Töövoo terviklik kontrollimine

- •Suure mahuga stsenaariume jäljendavad jõudlustestid samaaegse kasutajate koormusega

4. etapp: kasutuselevõtt

Uuele süsteemile ülemineku ajal suunasime liikluse järk-järgult ümber, jälgides samal ajal usaldusväärsuse näitajaid, tagades ajalooliste andmete sujuva migratsiooni protsessi, kasutades ETL-protseduure koos valideerimiskontrollpunktidega.

Suurepärane üleminek

Järkjärguline liikluse üleminek koos usaldusväärsete näitajatega tagas sujuva ülemineku, säilitades samal ajal teenuse kvaliteedi.

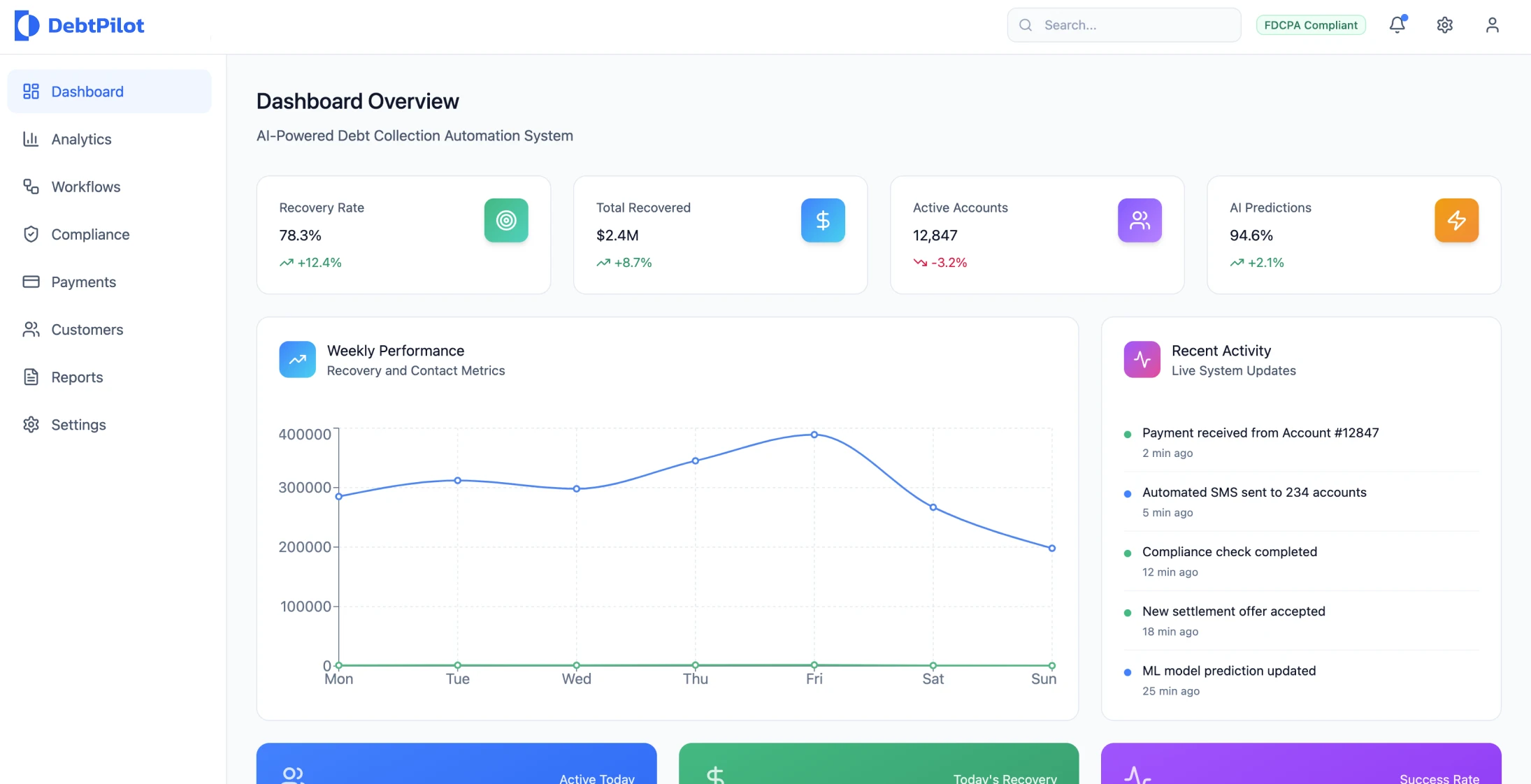

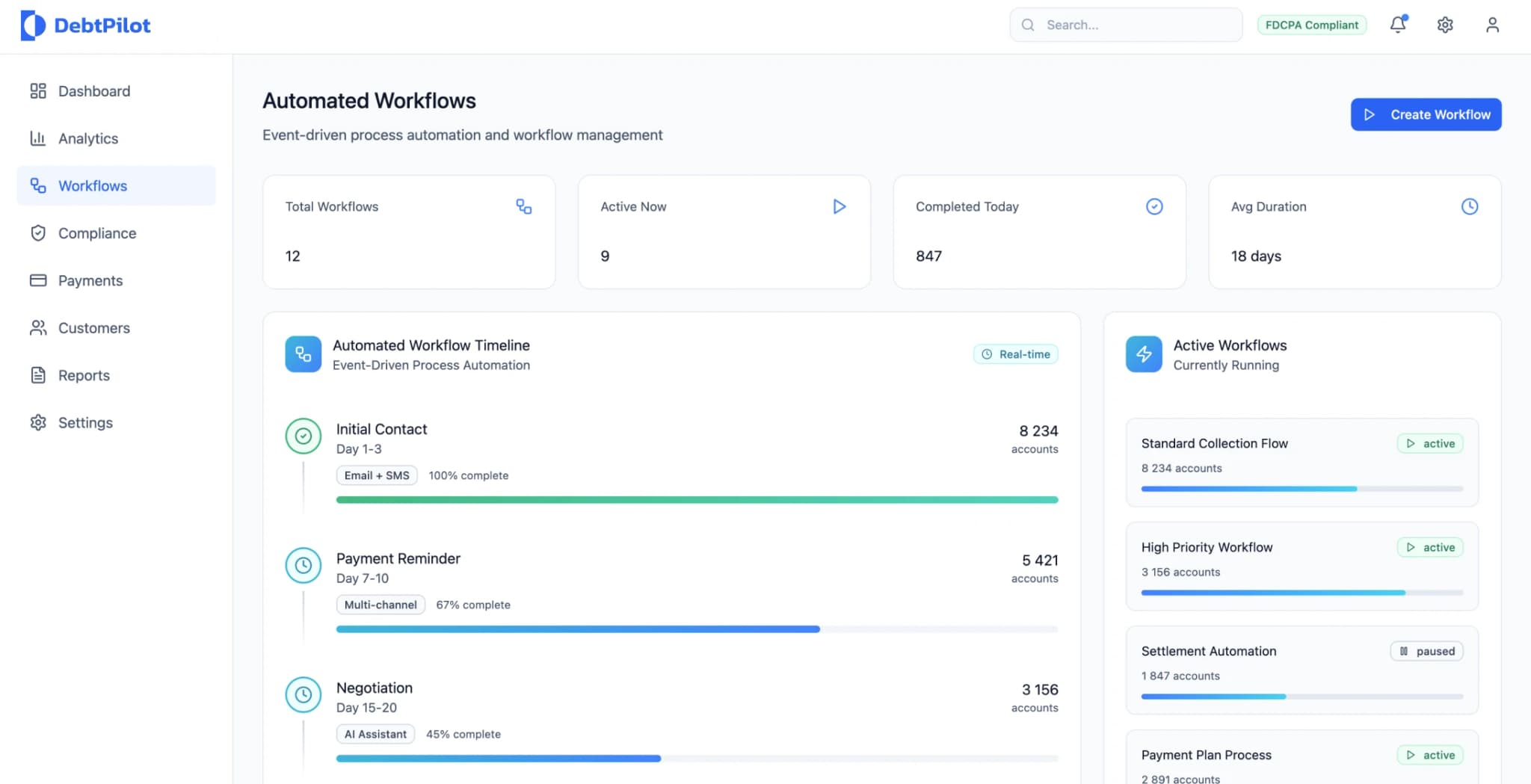

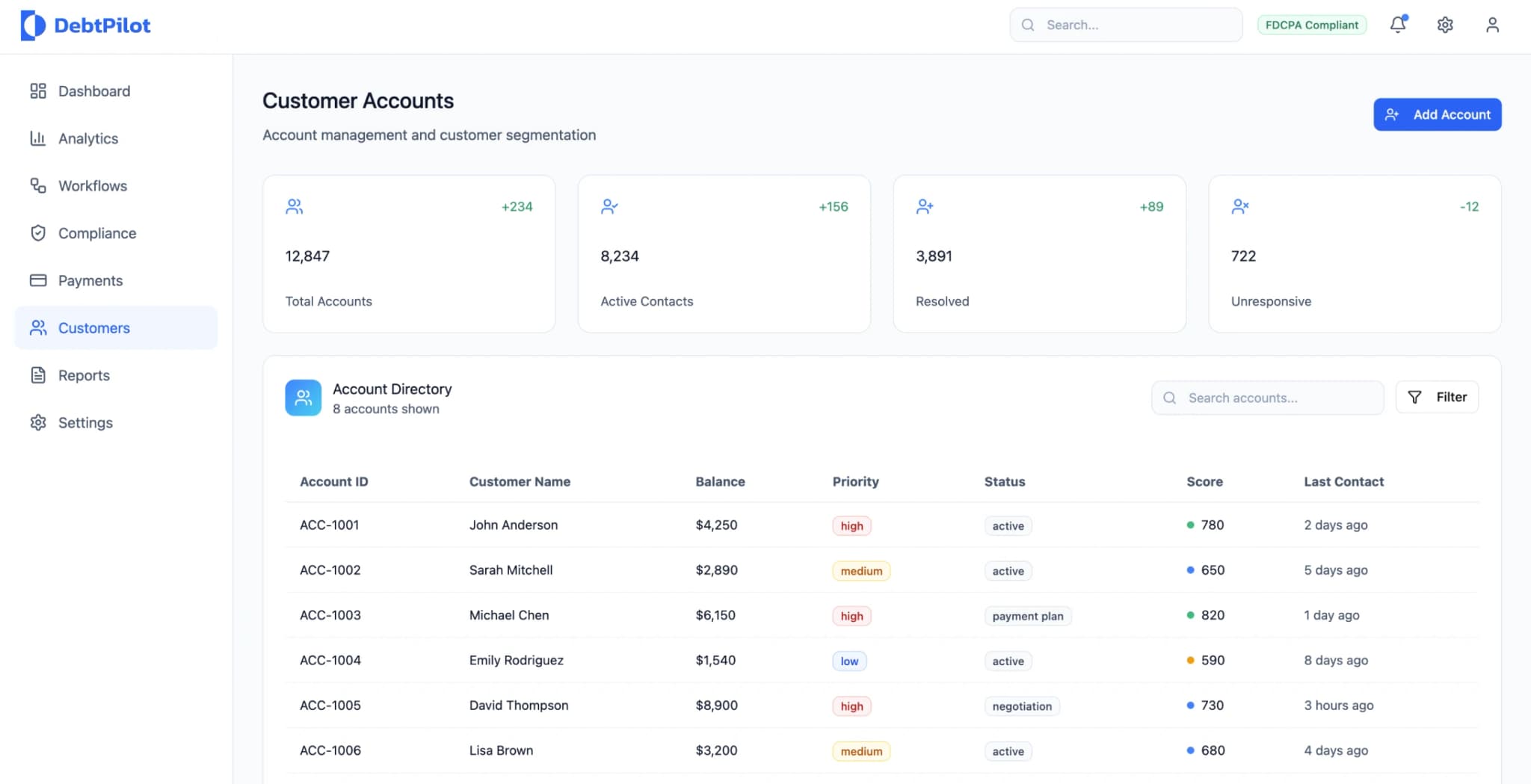

Tulemused ja mõju

Taastamise tulemuslikkus

- •67% kasv taastumismäärades

- •Kliendisegmentatsiooni ja kohandatud suhtlusmeetodite abil õnnestus võlgade sissenõudmine suurendada 34%lt 57%ni.

Kulude vähendamine

- •45% vähenemine kogumise tegevuskuludes töövoogude automatiseerimise abil

- •Kaotas käsitsi tehtavad ülesanded ja suurendas agentide efektiivsust oluliste ülesannete täitmisel

Kliendi rahulolu

- •89% vähenemine klientide kaebustes tänu mugavatele makseviisidele ja suhtlusvalikutele

- •Net Promoter Scores'i oluline paranemine

Operatiivne tõhusus

- •Kogumistsükli aeg lühenes 180 päevalt 78 päevale.

- •52% vähenemine mahakandmiste määrades

- •Kogumismeeskonnad saavad nüüd hallata 280% rohkem kontosid ühe agendi kohta

Süsteemi jõudluse mõõdikud

Peamised tulemusnäitajad

| Mõõtühik | Enne | Pärast | Parandamine |

|---|---|---|---|

| Taastumismäär | 34% | 57% | 67% kasv |

| Kogumistsükkel | 180 päeva | 78 päeva | 57% vähendamine |

| Kliendi kaebused | Alusjoon | Vähendatud | 89% vähenemine |

| Maksegraafiku täitmine | 41% | 73% | 78% kasv |

| Süsteemi kättesaadavus | 99,0% | 99,9% | 0,9% parandus |

Projekti tulemused

- 67% suurenenud taastumisprotsent

- Kliendikaebuste arv vähenes 89% võrra

- 45% vähenemine kogumise tegevuskuludes

- Kogumistsükli aeg lühenes 57% võrra

- 52% vähenemine mahakandmiste määrades

Peamised tulemusnäitajad

67%

Taastumismäära suurenemine

Võlgade sissenõudmise parandamine

89%

Kliendikaebuste vähendamine

Klientide kaebuste vähenemine

45%

Kulude vähendamine

Kogumise tegevuskulud

57%

Tsükli aja parandamine

Kogumistsükli lühendamine

Olulisemad õppetunnid ja parimad tavad

Integreerimise keerukus

Esialgsed ajakava prognoosid ei arvestanud täielikult pangandussüsteemidega integreerimise väljakutseid. Selliste projektide puhul on mõistlik varuda lisaaega järgmistele tegevustele:

- •API arendamine

- •Andmete kaardistamine

- •Integreerimise testimise etapid

Andmete kvaliteedi tähtsus

Analüüside edukaks ja täpseks prognoosimiseks on oluline, et andmed oleksid kõrge kvaliteediga. Organisatsioonidel soovitatakse enne täiustatud andmekogumisstrateegiate rakendamist eelistada investeerimist andmete kvaliteedi parandamisse.

Nõuetele vastavuse automatiseerimine

Automatiseeritud nõuetele vastavus muutus oluliseks, kuna käsitsi haldamine muutus suuremahuliselt jätkusuutmatuks. Üleminek automatiseeritud jõustamisele ja auditeerimisjälje loomisele on muutunud oluliseks organisatsioonidele, mis tegutsevad erinevates jurisdiktsioonides blockchain consulting lähenemisviiside kaudu.

Muudatuste haldamine

Muudatuste haldamine on kasutuselevõtu seisukohalt ülioluline. Kogumise agentide koolitamine ja töövoo kohandamine nõudsid rohkem tähelepanu, kui algselt ette nähti.

Edu võtmeks oli põhjalik koolitus ja funktsioonide järkjärguline kasutuselevõtt, mitte kiirustamine platvormi täieliku rakendamisega.

Tehnilise arhitektuuri üksikasjad

Pilveinfrastruktuur

Süsteem kasutas pilvepõhist mikroteenuste struktuuri, mis oli rakendatud mitmes kättesaadavuspiirkonnas ja varustatud järgmiste vahenditega:

- •Automaatsed varundusfunktsioonid

- •Horisontaalne skaleeritavus töötlemisnõuete rahuldamiseks

- •Automaatne skaleerimine Kubernetes'i abil konteinerite orkestreerimiseks

Andmete töötlemine

- •Reaalajas ja partiide töötlemise meetodid integratsiooninõuete täitmiseks

- •Aegridade andmebaas analüüside ja tulemuslikkuse näitajate salvestamiseks

- •Masinõppe mudelid maksevalmiduse hindamiseks ja kontaktide ajastuse ennustamiseks

Makse töötlemine

- •PCI-vastav maksehaldus

- •Integreerimine mitme maksevärava pakkujaga

- •Pettuste avastamise ja reaalajas valideerimise süsteemid

Kokkuvõte

Platvormi ümberkujundamine tõi kaasa märkimisväärse tõhususe ja finantstulemuste paranemise, suurendades samal ajal klientide rahulolu. Keskendumine klientide vajadustele toob kaasa positiivseid äritulemusi, nagu näitab austavate suhtlusmeetodite edu võrreldes jõuliste võlgade sissenõudmise strateegiatega, mis on parandanud maksete täitmist ja tugevdanud suhteid klientidega.

See põhjalik ümberkujundamine näitab, et tänapäevane võlgade sissenõudmine võib olla väga tõhus ja kliendikeskne, kui selle taga on õige tehnoloogia ja lähenemisviis.

Tänapäeva finantssektor vajab makseolukordade haldamiseks täiustatud automatiseerimisfunktsioone, tagades samal ajal piirkondadevaheliste eeskirjade järgimise ja säilitades isikupärastatud kliendisuhteid austusega ja hoolivusega.

Kasutatud tehnoloogiad

Mikroteenused

Masinõpe

API Gateway

Kubernetes

PCI-vastavus

Reaalajas analüütika