Traditsioonilised pangad ei ole suutnud sammu pidada inimeste sooviga kasutada eelkõige mobiilseid võimalusi ja erinevate valuutadega töötamise võimalust. Neil puuduvad ka vahendid, mis ühendaksid kõik teie vajadused ühes kohas.

1 of 2

Projekti ülevaade

Platvormi ülevaade

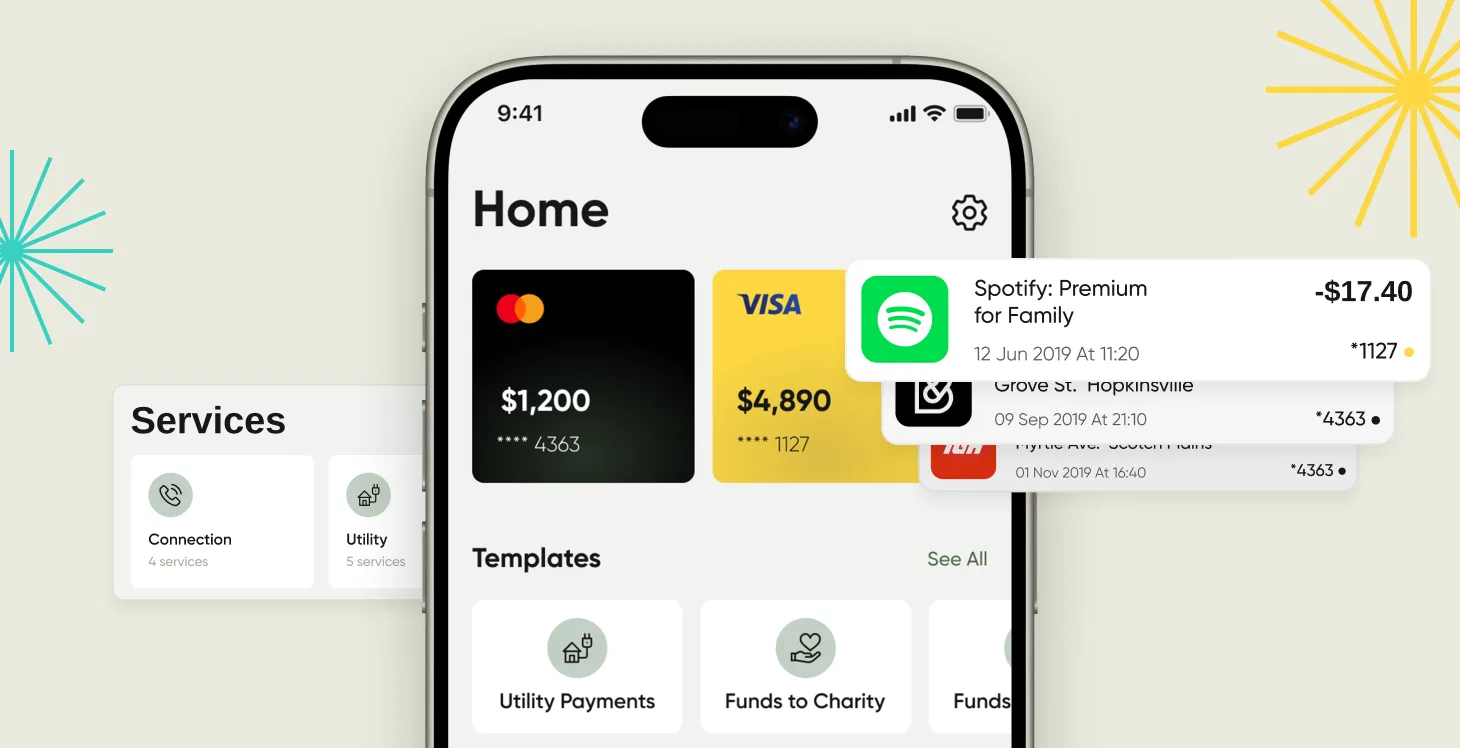

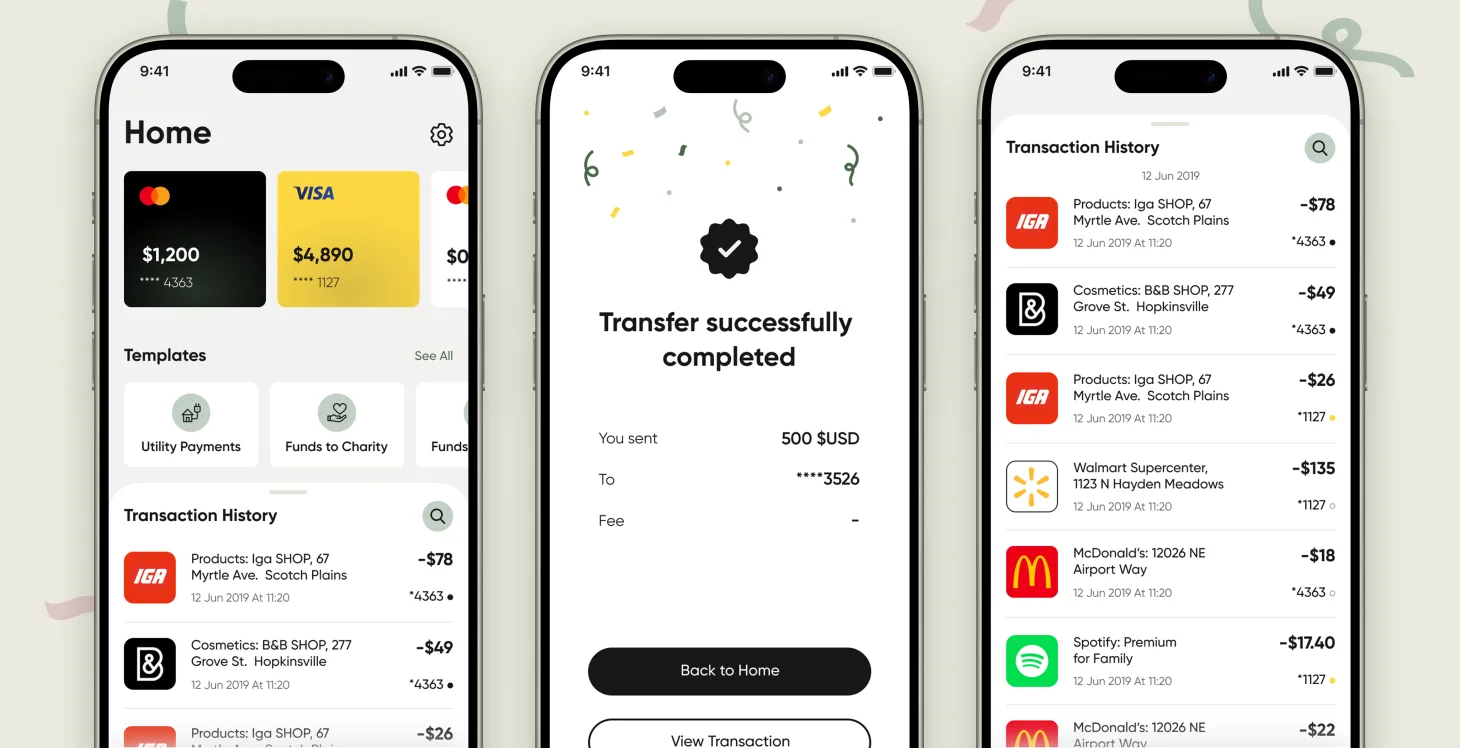

Loodi täielik neobanking-platvorm, mis sisaldab valuutakonto valikuid ja reaalajas makseid. See sisaldab ka kulude jälgimise ja finantsjuhtimise funktsioone, mis vastavad nõuetele.

Peamised tulemusnäitajad

Süsteem suutis säilitada töökindluse tasemel 99,97%, lühendas makse töötlemise aega 78% ja hõlbustas piiriüleseid tehinguid, järgides samal ajal 12 erineva piirkonna eeskirju.

Rakendamine viis kulude 45-protsendilise vähenemiseni võrreldes pangandussüsteemidega, võimaldades samal ajal 15 000 samaaegset tehingut minutis.

Platvormil õnnestus 18 kuu jooksul kaasata 2 100 000 kasutajat, säilitades samal ajal PCI DSS 1. taseme sertifikaadi ja SOC 2 II tüübi vastavusstandardid.

Turuprobleemid ja traditsioonilise panganduse piirangud

Tarbijate nõudmiste areng

Teenuste valdkonnas toimusid muutused, kuna tarbijate nõudmised muutusid ja nad eelistasid traditsioonilistele meetoditele kiireid ja mobiilipõhiseid kogemusi. Põhilised pangandussüsteemid on olnud kasutusel juba aastaid, kuid tänapäeva tarbijad soovivad paindlikkust ja kasutusmugavust, mida praegune infrastruktuur ei suuda pakkuda.

Vananenud seadistused takistavad innovatsiooni, kuna nende struktuurid takistavad uute funktsioonide kasutuselevõttu ja ühenduvust kaasaegsete maksesüsteemidega.

Reguleerivate nõuete täitmise keerukus

Piirkondadevaheliste standardite täitmine on toonud kaasa uusi keerukusi, mis nõuavad tugevaid vastavusstruktuure, tagades samal ajal süsteemi optimaalse toimimise. Tehingute töötlemise vajadus koos valuutade toetamise ja laiaulatuslike finantsjuhtimise funktsioonide pakkumisega on tekitanud tehnilisi takistusi, millega praegused pangandussüsteemid on hädas olnud.

Turu-uuringute tulemused

Turundusuuringute tulemused näitasid, et kliendid soovisid kasutada liideseid, kus oleksid ühes kohas koondatud teave teenustasude kohta ja finantsplaneerimise funktsioonid. Mobiilseadmete kasutamise kasv ja vajadus ööpäevaringse juurdepääsu järele nõudsid pilvepõhiseid süsteeme, mis suudaksid toimida ülemaailmselt, säilitades samal ajal traditsiooniliste pankadega sarnased turvameetmed.

Traditsioonilise pangandussüsteemi piirangud

Tehingute töötlemise viivitused

Traditsioonilised pangandussüsteemid seisid silmitsi väljakutsetega, mis mõjutasid seda, kuidas kasutajad neile pakutavaid teenuseid vastu võtsid ja nautisid. Vanemad pangandussüsteemid tuginesid partiide töötlemise meetoditele, mis põhjustasid viivitusi tehingute sooritamisel ja kontode uuendamisel. See teenuse viivitus tekitas pettumust klientides, kes olid harjunud kiirete tehingutega.

Piiriüleste maksete väljakutsed

Piiriüleste maksete tegemine on varem olnud pankadele keeruline, kuna nad sõltusid korrespondentpankadest, mis põhjustas mitmepäevaseid viivitusi arveldustes ja ebaselgeid tasusüsteeme, kus kasutajatel oli piiratud valik valuutade osas.

Finantsjuhtimise vahendite puudujäägid

Kasutajad pidid sõltuma rakendustest, kuna puudusid sisseehitatud finantsjuhtimise tööriistad, mis viis andmete eraldatuseni ja turvaaukudeni. Tavapärased pangad pakkusid kulutuste analüüsi ja eelarvestamise funktsioone, kuid ilma finantsnõustamise tööriistadeta, mis võimaldaksid kasutajatel oma rahalist heaolu täielikult ja tõhusalt hallata.

Mobiilseadmete kasutamise piirangud

Organisatsioonide seadmetel kogetud kasutuskogemused hõlmasid sageli mobiilisõbralike veebisaitide kasutamist, mitte spetsiaalselt mobiilseadmetele mõeldud rakenduste kasutamist. Sellistel lähenemistel oli probleeme jõudlusega ja puudusid funktsioonid offline-režiimis, samuti pakkusid need erinevatel seadmetel ja operatsioonisüsteemidel ebajärjekindlaid kasutuskogemusi.

Lahenduse tulemused ja parandused

Konto avamise tõhusus

Automatiseeritud KYC-protsesside ja digitaalse ID-kontrolli abil on konto avamise aeg oluliselt lühenenud, 5–10 minutini. See on toonud kaasa 340-protsendilise kasvu konto registreerimiste arvus.

Piiriüleste maksete täiustamine

Piiriüleste maksete tõhususe parandamine maksete võrgustikega ühendamise ja korrespondentpangandusega seotud viivituste kõrvaldamise abil. See muudatus lühendas arveldusaega 3–4 tunnini, selle asemel et oodata 3–8 tööpäeva.

Kulude vähendamine

Vähendasime edukalt tehingu töötlemise kulusid 45% võrra, ületades pangatehnoloogia, kasutades pilvepõhist disaini ja automatiseeritud vastavusprotseduure.

Kasutajate kaasatuse kasv

Kasutajate kaasatuse näitajad näitasid aktiivsuse 280-protsendilist kasvu. See kasv saavutati finantsjuhtimise tööriistade lisamise ja reaalajas tehingute teavituste pakkumise abil.

Nõuetele vastavuse automatiseerimine

Rakendatud automatiseeritud vahendid vastavuse jälgimiseks ja aruandluseks vähendasid vastavuse töökoormust 65 protsenti. See saavutati, tagades samal ajal auditeerimisjälje terviklikkuse 12 jurisdiktsioonis.

Muutke oma finantsteenused juba täna

Avastage, kuidas meie neobanking-platvorm võib teie digitaalse panganduskogemuse revolutsiooniliselt muuta.

Tehniline arhitektuur

Pilvepõhine modulaarne struktuur

Digitaalne pangandussüsteem valis pilvepõhise ja modulaarse struktuuri, et ületada pangandussüsteemide puudused tõhusalt ja efektiivselt, võttes kasutusele API-lähenemise kiireteks uuendusteks ja sujuvateks kolmandate osapoolte ühendusteks, keskendudes tugevatele turvameetmetele ja regulatiivsetele vastavusstandarditele.

Mikroteenuste arhitektuur

Pangandussüsteemide põhilised funktsioonid jagati teenusteks, mida saab iseseisvalt skaleerida:

- •Kontode haldamine ja tehingute töötlemine toimusid eraldi

- •Makse korraldamine ja nõuetele vastavuse jälgimine

- •Kasutajakogemuse kihid

Funktsioonide selline eraldamine võimaldas nõudluse alusel skaleerida ja funktsioone sujuvalt rakendada, katkestamata kogu süsteemi tööd.

Mitme valuuta rahakoti süsteem

Platvorm tutvustas mitmekülgset rahakoti süsteemi, mis toetab valuutasid ja valuuta vahetamise funktsioone, et kasutajad saaksid hallata raha enam kui 40 valuutas tõhusalt ja turvaliselt, tagades samal ajal sujuvad tehingud erinevates võrkudes ja piirkondades strateegiliste partnerluste kaudu maksepakkujate ja pankadega.

Finantsjuhtimise pakett

Platvorm sisaldas finantsjuhtimise paketti, mis pakkus kasutajatele järgmist:

- •Kulutusharjumuste kategoriseerimine

- •Eelarve jälgimise tööriistad

- •Säästueesmärkide seadmise funktsioonid

- •Finantstrendide ennustamine

Masinõppe algoritme kasutades analüüsiti tehingumustreid, et anda inimestele nõuandeid ja teadmisi, säilitades samal ajal kõrged andmekaitse standardid.

Turvalisuse rakendamine

Turvalisuse disain rakendas nullusalduse kontseptsioone koos tegurite autentimise ja käitumise analüüsiga, et tuvastada ja peatada kahtlased tegevused tõhusalt reaalajas. Tundlik teave krüpteeriti turvaliselt nii salvestamisel kui ka edastamisel, kasutades kehtivaid meetodeid, mis vastavad võtmehaldussüsteemide regulatiivsetele standarditele.

Süsteemi komponendid

Põhiinfrastruktuur

Integreerimiskomponendid

- •Maksevärava adapterid: pakuvad liideseid makseprotsessoritele ja kaardivõrkudele

- •Pangandus-API-liidesed: integratsioon korrespondentpankade ja finantsasutustega

- •Kolmandate osapoolte teenused: isiku tuvastamine, krediidireitingu hindamine ja pettuste avastamise vahendid

Sündmusepõhine arhitektuur

Süsteem kasutas sündmusepõhist arhitektuuri koos sõnumijärjekordadega, et luua ühendused teenuste vahel ja hõlbustada finantstehingute asünkroonset töötlemist. Kasutati kaitselülitite mustreid, et kaitsta süsteemi ahelreaktsioonide eest, ning seire- ja hoiatussüsteeme, mis pakkusid ülevaate süsteemi kõikidest komponentidest.

Süsteemi arhitektuuri komponendid

| Komponent | Tehnoloogia | Eesmärk |

|---|---|---|

| Maksete koordineerimise kiht | Kohandatud marsruudi loogika | Maksepakkuja marsruutimine ja kooskõlastamine |

| Vastavusmootor | Automaatne järelevalve | Tehingute jälgimine ja auditeerimisjäljed |

| Andmebaasi klastrid | PostgreSQL koos lugemisreplikadega | Tehinguandmete terviklikkus |

| Turvaline salvestamine | Krüptitud süsteemid | Vastavusdokumendid ja kasutaja kontrollimine |

Rakendamise etapid

1. etapp: alus (1.–6. kuu)

Arenduse algstaadiumis keskenduti järgmisele:

- •Kontohalduse seadistamine

- •Põhilised tehingute töötlemise süsteemid

- •Järgige regulatiivseid standardeid

- •Rakendage turvameetmeid

- •CI/CD-torustike kasutuselevõtt automatiseeritud turvakontrollidega

- •Auditi logide arendamine

2. etapp: maksete töötlemine (7.–12. kuu)

Teine etapp keskendus järgmisele:

- •Maksete käsitlemine ja valuutade toetamine

- •Makse töötlemise funktsioonide integreerimine

- •Mitme valuuta rahakoti funktsionaalsus

- •Globaalsed ülekandeteenused

- •Reaalajas valuutakursside vood

- •Tasu arvutamise meetodid

3. etapp: täiustatud funktsioonid (13.–18. kuu)

Viimane etapp tutvustas:

Selle etapi jooksul viidi läbi kolmandate osapoolte turvaauditid ja penetratsioonitestid, et kontrollida vastavust nõuetele.

Testimine ja kvaliteedi tagamine

Kõikehõlmav testimisstrateegia

Testimine hõlmas:

- •Üksiktestimine 95-protsendilise koodi katvuse määraga

- •Integreerimise testimine, mis hõlmab kõiki teenuse piire

- •Jõudluse testimine eeldatava tippkoormuse tingimustes

- •Turvalisuse testimine, sealhulgas penetratsioonitestimine

- •Vastavuskontrollid ohutusmeetmete ja regulatiivsete nõuete järgimise osas

Enne rakendamist kasutati automatiseeritud testimisprotsesse, et kinnitada iga koodimuudatuse vastavust turvastandarditele ja regulatiivsetele nõuetele.

Käivitamisstrateegia

Järkjärguline kasutuselevõtt

Platvormi käivitamine algas järkjärgulise kasutuselevõtu lähenemisviisiga:

- •Alustati testimisega personali ja valitud partnerite seas

- •Geograafiline laienemine keskendub kindla struktuuriga turgudele

- •Olemasolevate maksesüsteemide integreerimine

- •Automaatne kasutajate migratsioon vanadest süsteemidest

- •Toetage meeskondi keeruliste kontode üleminekute puhul

Riskijuhtimine

Riskijuhtimine:

- •Tagasipööramisprotokollid ja pidev seire

- •Automaatsed teated

- •Ööpäevaringne abi rakendamise varases etapis

- •Regulaarsed katastroofijärgsed taastamiskatsed

- •Taastamise aja eesmärk on alla 15 minuti

- •Tehingute puhul ei tohi andmed kaduma minna

Tulemused

Kasutajate hankimine ja kaasamine

Neopangandusplatvorm saavutas märkimisväärseid parandusi kõigis tulemuslikkuse näitajates, säilitades samal ajal ranged turvalisuse ja vastavuse meetmed. Kasutajate huvi ületas ootusi tänu kasutajaliidesele ja laiaulatuslikele finantsjuhtimise funktsioonidele.

Turvalisuse ja vastavuse näitajad

Turvalisuse seadistus osutus tõhusaks järgmiste puhul:

- •Ei tohi rikkuda turvalisust

- •Pettuste määr on oluliselt madalam kui tööstusharu standardid

- •Järjepidevalt kõrged tulemused vastavusauditites

- •65% vähenemine käsitsi täidetavate nõuete täitmise töökoormuses tänu automatiseeritud aruannetele

Finantstulemused

Ettevõtte finantstulemused ületasid ootusi:

- •Tulu kliendi kohta 23 protsenti suurem kui traditsioonilises panganduses

- •Integreeritud haldustööriistad soodustasid kasutajate osalemist

- •Premium-teenused pakuvad täiendavaid sissetulekuallikaid

- •Tavalistest tehingutasudest suurem tulu

Edu võtmetegurid

Nõuetele vastavuse esikohaline lähenemisviis

Nõuetele vastavuse tagamine algusest peale mõjutas oluliselt arendamise efektiivsust ja turule toomise kiirust, mistõttu oli oluline integreerida nõuetele vastavuse funktsioonid struktuuri, et tagada kiire geograafiline kasv ja minimeerida jooksvad tegevuskulud.

Mikroteenuste arhitektuuri eelised

Mikroteenuste arhitektuuri kasutamise valik võimaldas:

- •Iga komponendi kiire skaleerimine

- •Kiire funktsioonide arendamine

- •Parem kohandatavus ja töökindlus laiendamise ajal

Kasutajakogemusele keskendumine

Kasutajate kasutuselevõttu ja kaasatust mõjutavad peamiselt:

- •Kasutajakogemuse kvaliteet

- •Integreeritud finantsjuhtimise tööriistad

- •Intuitiivne liidese disain

- •Kõikehõlmav funktsionaalsus

Need tegurid avaldasid suuremat mõju kui ainult tehnilised tulemusnäitajad.

Strateegilised partnerlused

Algusest peale pakuti mitme maksepakkuja ja panganduspartneri teenuseid:

- •Varundamine ja läbirääkimisvõime

- •Kaitse võimalike riketega

- •Täiustatud läbirääkimisvõimalused

- •Säilitatud kasutajate rahulolu ja äritegevus

Privaatsuse kavandamine rakendamine

Privaatsuskontrollide ja andmete minimeerimise põhimõtete rakendamine arendusfaasis tegi muutuvate privaatsusseaduste järgimise palju lihtsamaks võrreldes olemasolevate süsteemide hilisema ümberkorraldamisega.

See otsus nõudis märkimisväärseid investeeringuid töövahenditesse ja järelevalvesse, kuid eelised kaalusid üles suurenenud operatiivse keerukuse.

Tehnilise infrastruktuuri üksikasjad

API haldus

API Gateway: rakendatud Kongi abil, et hallata päringute suunamise funktsioone, nagu kiiruse piiramine ja autentimine. Teenib ka API dokumentatsiooni pakkumise eesmärki.

Tagapõhja teenused

Tagapõhja teenused: Kasutage Expressi raamistikuga integreeritud Node.js mikroteenuseid REST API lõpppunktide käsitlemiseks.

Andmebaasisüsteemid

- •PostgreSQL: peamine andmebaas koos lugemisreplikate, mis on mõeldud tehingute andmete töötlemiseks ja auditeerimisjälgede säilitamiseks

- •Redis-klastrid: süsteem salvestab andmed sessioonide haldamiseks ja sageli kasutatava viiteinfo jaoks

- •InfluxDB: analüütiline andmebaas ajaseriatehingute andmete ja tulemusnäitajate salvestamiseks

Konteinerite koordineerimine

Kubernetes: kasutatakse mikroteenuste kasutuselevõtu ja skaleerimise haldamiseks, pakkudes konteinerite koordineerimise võimalusi.

Seire ja analüüs

- •Prometheus ja Grafana: seire- ja jälgitavuse tööriistad mõõdikute kogumiseks ja andmete visualiseerimiseks

- •NGINX: SSL-lõpetamise koormuse tasakaalustamine ja liikluse suunamine asukoha alusel

Platvormi saavutused

Platvorm meelitas 18 kuuga edukalt 2,1 miljonit kasutajat, kellest 78 protsenti kasutas finantsjuhtimise funktsioone igapäevaselt. Kasutuse tipphetkel töötles süsteem kuni 15 000 tehingut minutis ilma jõudluse kvaliteedi languseta.

Kõikehõlmav lahendus lahendas traditsioonilise panganduse piirangud, pakkudes samal ajal konkurentsitihedas digitaalse panganduse keskkonnas paremat jõudlust, turvalisust ja kasutajakogemust.

Projekti tulemused

- 18 kuu jooksul liitus 2,1 miljonit kasutajat

- 99,97% süsteemi töökindlus

- Maksete töötlemise aeg lühenes 78% võrra

- tehingukulude vähenemine 45% võrra

- Kasutajate kaasatus suurenes 280%.

Peamised tulemusnäitajad

99,97%

Süsteemi tööaeg

Platvormi kättesaadavus

78%

Töötlemiskiirus

Kiirem maksete töötlemine

45%

Kulude vähendamine

Vähendage tehingukulusid

2,1M

Kasutajate arvu kasv

Kasutajad 18 kuu jooksul

Kasutatud tehnoloogiad

Node.js

PostgreSQL

Kubernetes

Kong API Gateway

Redis

Prometheus