Традиционные банковские системы не успевают за тем, что хотят клиенты, которые ставят цифровые услуги на первое место. Это привело к проблемам с транзакциями и международными денежными переводами, для решения которых требуются корпоративные блокчейн решения.

1 of 4

Обзор проекта

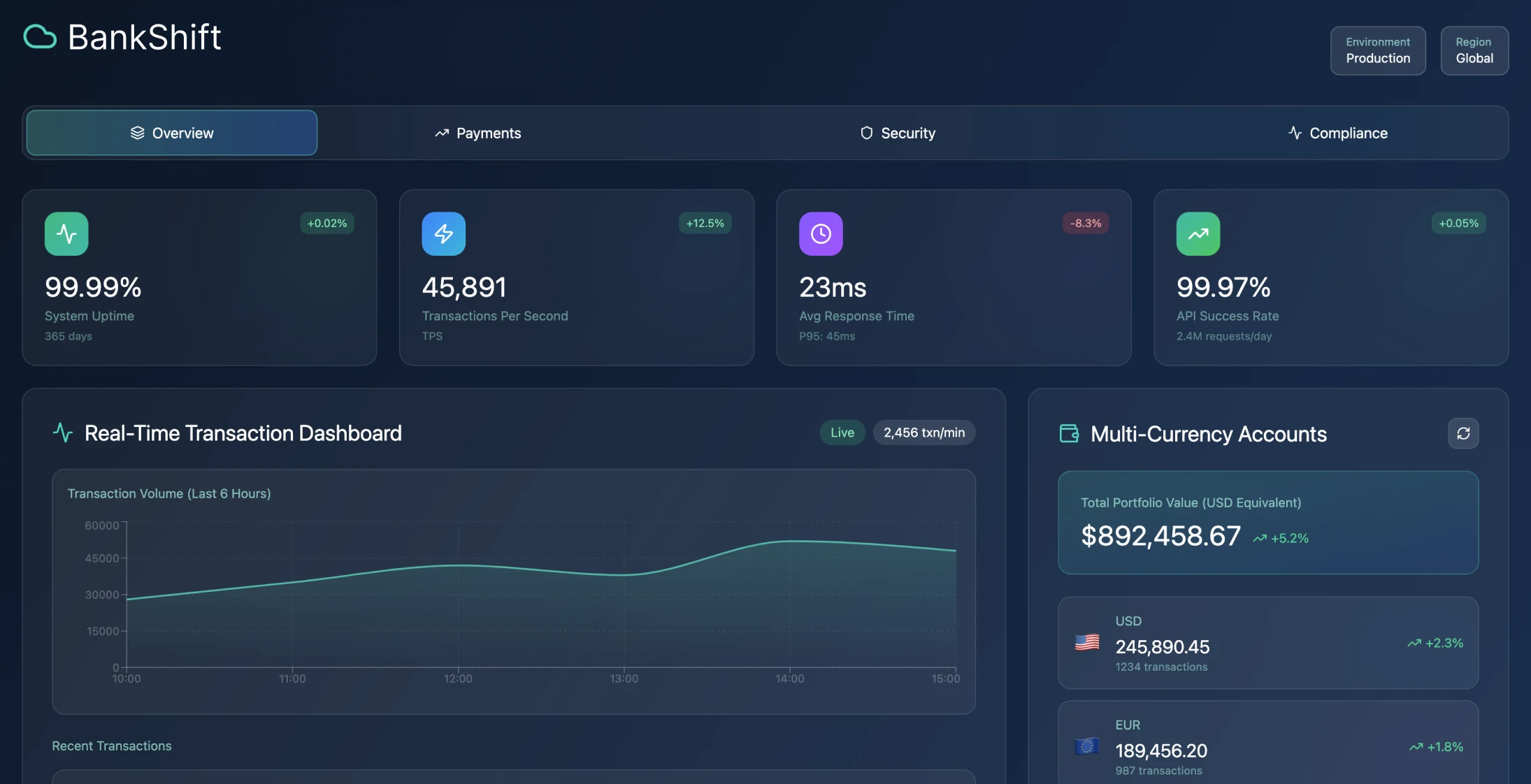

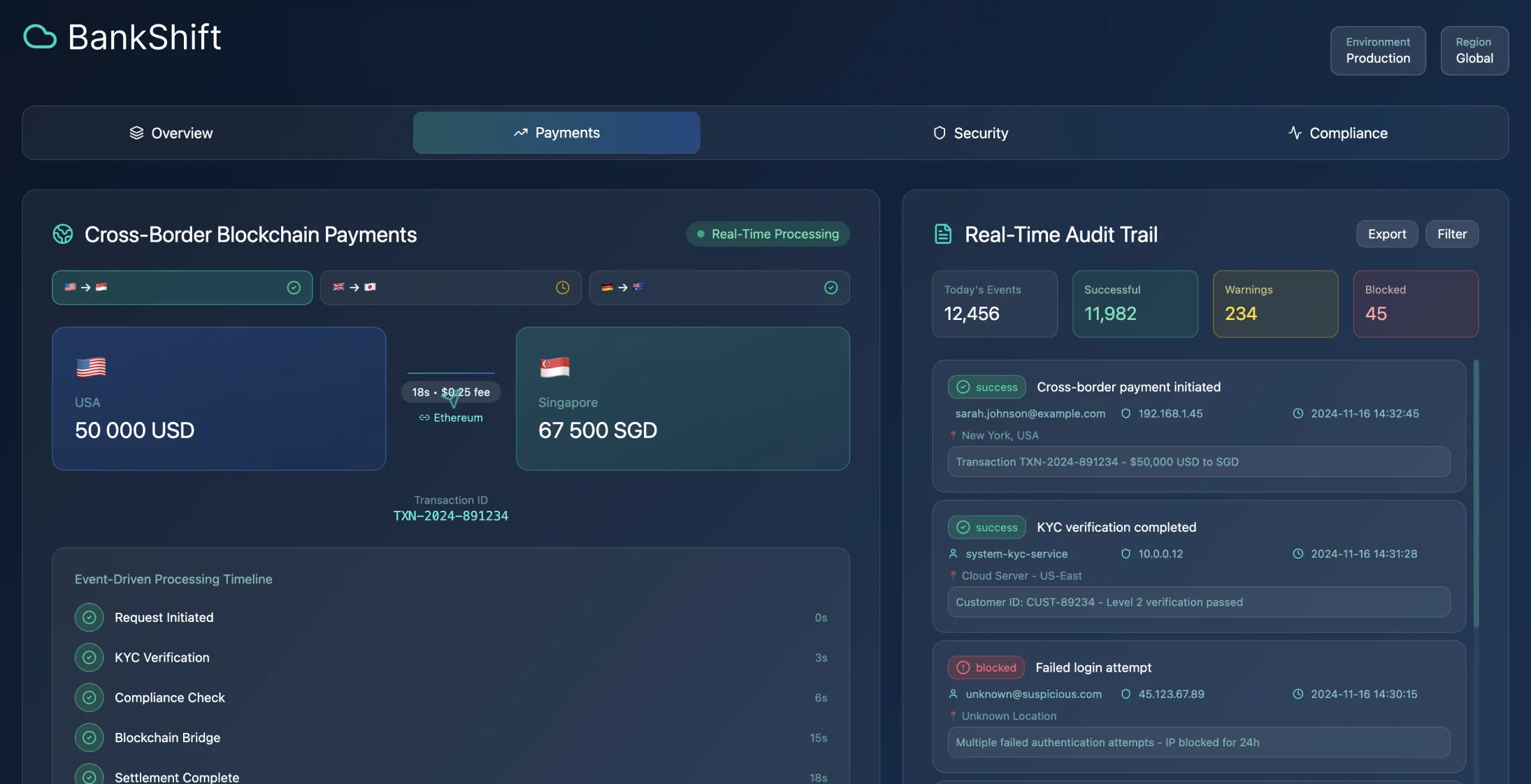

Время, которое нужно, чтобы сделать платежи через границу, сократилось с 3–4 дней до меньше чем полминуты, а успешность транзакций составляет 99,97%.

Проблемы устаревших систем

В финансовом секторе наблюдаются изменения в предпочтениях потребителей, которые все чаще предпочитают цифровые взаимодействия. Устаревшие основные системы в банковском секторе с трудом удовлетворяют быстро меняющимся требованиям и ожиданиям современных клиентов.

Проблемы с трансграничными платежами

Обработка платежей за границей — это сложная штука из-за банковских партнерств и правил, которые часто приводят к задержкам и непонятной структуре комиссий для пользователей. Кроме того, эффективное управление личными финансами затрудняется из-за существующих инструментов, которые мешают людям понимать свое финансовое благополучие.

Изменения в законодательстве

Такие структуры, как PSD в Европе и Open Banking по всему миру, открыли возможность для игроков предлагать финансовые услуги, соблюдая строгие нормативные стандарты. Однако для создания масштабируемой основы нужно тщательно выбирать меры контроля данных, аудиторские следы и стратегии снижения рисков.

Ограничения традиционного банкинга

Традиционные банковские системы имели недостатки, которые сильно влияли на удовлетворенность клиентов и эффективность работы:

- •Основные банковские платформы, которые часто работали на мэйнфреймах несколько десятилетий назад, привели к техническим проблемам и сложностям с интеграцией

- •Эти платформы обрабатывали транзакции пакетами, что приводило к задержкам в доступности средств и ограничивало возможность клиентов видеть все в реальном времени

- •Система трансграничных платежей использовала сети банков-корреспондентов с посредниками, что приводило к задержкам в обработке

- •Процедуры аутентификации и соблюдения требований в основном выполняются вручную, что требует подачи документов и их оценки людьми

- •Инструменты для личных финансов либо были недоступны, либо были из приложений, которые не очень хорошо связывались с деталями транзакций

- •Мобильные приложения часто адаптировали под интерфейсы для компьютеров, а не делали специально для мобильных устройств

Измените свой опыт работы с банком

Узнайте, как современные цифровые банковские решения могут изменить ваши финансовые операции.

Результаты реализации

Улучшения клиентского опыта

Улучшили скорость привлечения клиентов, упростив процесс открытия счета с 2–4 недель до менее чем 10 минут с помощью автоматизированных рабочих процессов KYC и мгновенной проверки цифровой идентичности. Это привело к 340-процентному увеличению числа привлеченных клиентов.

Улучшения в работе

- •Сокращение задержек в трансграничных платежах за счет настройки прямых каналов расчетов на блокчейне

- •Сократили время передачи с 3 дней до 30 секунд

- •Снижение комиссий на 78%

- •Благодаря облачной архитектуре и автоматизированным процедурам обеспечения соответствия требованиям, операционные расходы снизились на 68 процентов

- •Интегрированные инструменты для управления личными финансами с анализом расходов в реальном времени увеличили взаимодействие с клиентами на 156%

- •Привело к снижению оттока клиентов на 43%

- •Автоматическая проверка на противодействие отмыванию денег (AML) привела к снижению нарушений нормативных требований на 89%

Техническая архитектура

Проектирование облачных микросервисов

Структура была построена на облачном дизайне, который делал ставку на API и делил банковские операции на микросервисы. Этот подход позволил улучшить функционал, обеспечить самостоятельную масштабируемость и упростить соблюдение нормативных требований за счет установления ограничений на услуги.

Обработка по событиям

Стратегии событийно-ориентированного проектирования гарантировали обработку транзакций и единый контроль состояния во всех элементах системы, при этом каждая денежная транзакция генерировала последовательности событий для детального аудита и мгновенного анализа данных.

Реализация безопасности

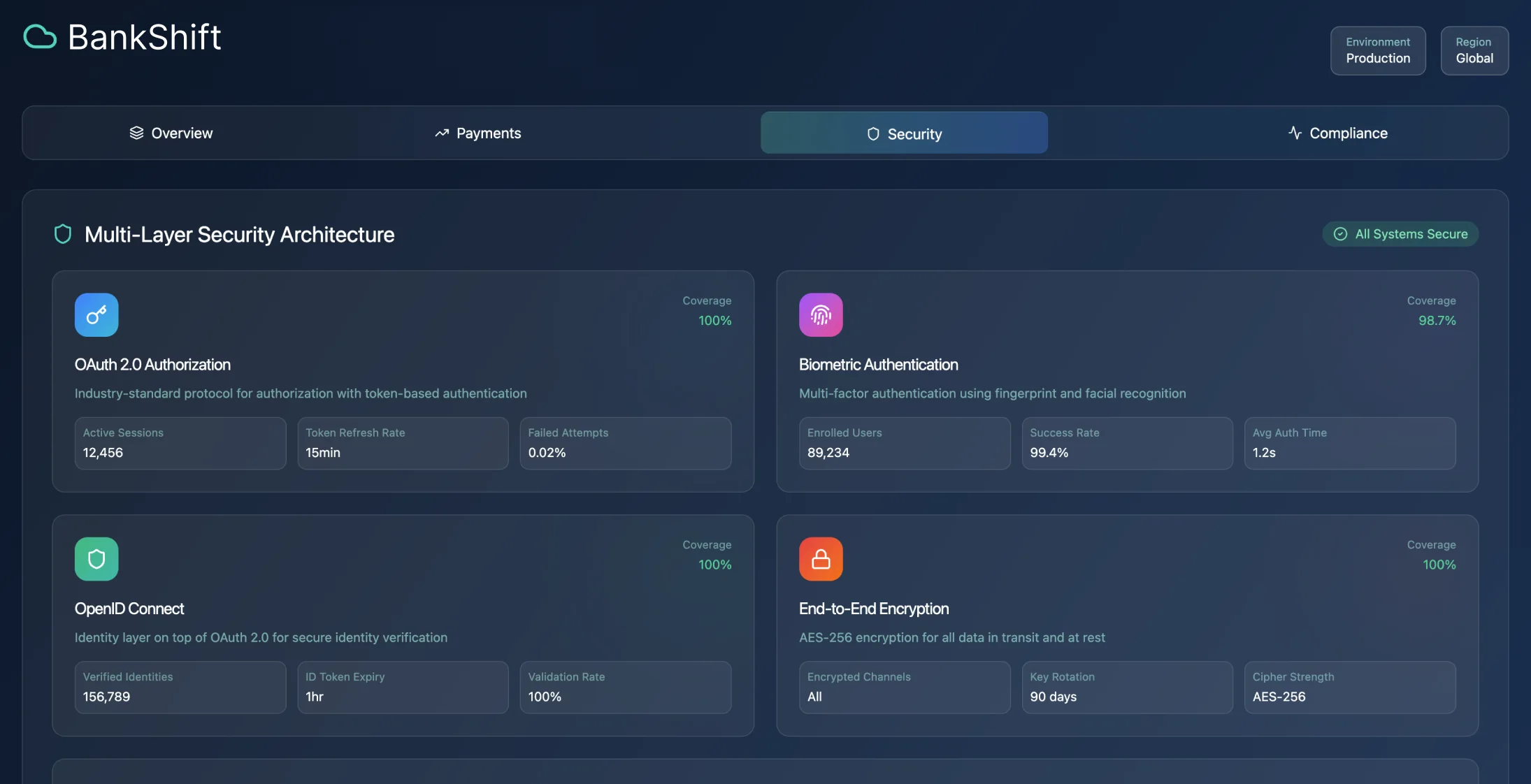

Система использует стандарты идентификации и контроля доступа, такие как OAuth 2 и OpenID Connect, а также проверку на мобильных устройствах, чтобы повысить безопасность до уровня традиционного банкинга через регулярные аудиты безопасности и значительно улучшить удовлетворенность пользователей.

Решения для трансграничных платежей

Трансграничные платежные системы используют сочетание банковских методов для соблюдения нормативных требований и сетей блокчейн для обеспечения большей прозрачности транзакций. Маршруты платежей выбираются автоматически на основе таких факторов, как место назначения и транзакционные издержки, чтобы обеспечить эффективность и рентабельность.

Разработка и внедрение

Внедрение DevSecOps

Проект был разработан по принципам DevSecOps, с тестированием безопасности на каждом этапе разработки программного обеспечения. Отдельные конвейеры развертывания для каждого микросервиса позволили выпускать версии без необходимости согласования по всей системе.

Стратегия развития среды

Используя шаблоны инфраструктуры в виде кода, были настроены среды разработки, включающие тестовые данные, чтобы эффективно соблюдать правила конфиденциальности. Постепенное внедрение функций стало возможным благодаря флагам функций, обеспечивающим стабильность системы на протяжении всего процесса.

Контроль качества

- •Автоматическое тестирование модулей и интеграции должно достигать 85% покрытия кода

- •Тестирование контрактов между микрослужбами помогло избежать проблем с интеграцией

- •Тесты производительности подтвердили, что система работает нормально при нагрузке транзакций, превышающей 200% от ожидаемой мощности

- •Сценарии сквозного тестирования охватывали разные взаимодействия с клиентами на протяжении всего процесса работы системы

Стратегия перехода

Переход клиентов с старых систем был похож на то, как растет фикус-душитель. Мы постепенно переводили типы транзакций на новые услуги, при этом сохраняя совместимость со старой системой на протяжении всего процесса.

Показатели эффективности

Результаты производительности системы

| Метрика | Цель | Выполнено | Статус |

|---|---|---|---|

| Время работы системы обработки платежей | >99,95% | 99.98% | ✓ Превышено |

| Показатель завершения KYC | >95% | 98% | ✓ Превышено |

| Объем транзакций | 5000 TPS | 8000+ TPS | ✓ Превышено |

| Время ответа | <2 секунды | <1 секунда | ✓ Превышено |

Влияние на бизнес

- •Стоимость привлечения клиентов снизилась на 54%

- •Работа по обеспечению соответствия требованиям сократилась на 81% благодаря автоматизированной отчетности

- •Система обработала более 847 миллионов транзакций за первый год без каких-либо утечек данных

- •Доходы клиентов выросли на 127% благодаря увеличению количества транзакций и комиссий за услуги

Технические проблемы и решения

Сложность событийно-ориентированной архитектуры

Сложность событийно-ориентированной архитектуры привела к проблемам, которые потребовали ресурсов для мониторинга и внедрения инструментов устранения неполадок. Использование методов событийного сорсинга оказалось полезным для обеспечения соответствия аудиту, хотя и потребовало подходов к эволюции схемы, чтобы избежать разрушительных изменений.

Требования к локализации данных

Правила локализации данных привели к ограничениям в развертывании нескольких регионов, что сильно повлияло на стратегическое планирование. Тесное сотрудничество с командами по обеспечению соответствия с самого начала помогло избежать изменений в архитектуре на более поздних этапах реализации проекта.

Дизайн с приоритетом мобильных устройств

Создание API, подходящих для мобильных устройств, вместо изменения интерфейсов для компьютеров, помогло повысить эффективность и улучшить взаимодействие с пользователями. Офлайн-функции повлияли на подходы к кэшированию и синхронизации, что сделало систему более надежной.

Требования к финансовым операциям

Финансовые транзакции отличаются от веб-приложений и требуют особой точности, что сильно влияет на выбор базы данных и подход к кэшированию. Нагрузочное тестирование с использованием моделей финансовых транзакций через разработку смарт-контрактов очень важно для определения требований к мощности.

Компоненты инфраструктуры

Основные технологии

- •Контейнерная оркестрация: Kubernetes для автоматического масштабирования и мониторинга работоспособности

- •Event Streaming: платформа очередей сообщений для обработки транзакций в реальном времени

- •Кэш-слой: хранилище данных в памяти для управления сессиями и часто используемыми данными

- •CI/CD Pipeline: автоматическое тестирование и развертывание с проверкой безопасности

- •Обработка платежей: подключение к разным платежным системам и умная маршрутизация

- •Управление документами: зашифрованное хранилище для документов KYC и отслеживание аудита

- •Аналитический движок: обработка потоков данных в реальном времени для бизнес-аналитики

Планирование восстановления после аварий

Финансовым учреждениям нужны планы на случай аварий, которые выходят за рамки обычных требований к приложениям. Нормативные стандарты для обеспечения непрерывности работы могут требовать ручных резервных процедур, которые влияют на выбор системного дизайна.

Стратегия работы с базой данных

Когда имеешь дело с финансовыми данными, очень важно продумать стратегию фрагментации базы данных, чтобы транзакции между учетными записями были согласованы, особенно если нужна ACID-совместимость для финансовых задач, которые требуют особого внимания, а обычные методы горизонтального масштабирования не справляются.

Результаты проекта

- увеличение числа клиентов на 340%

- 99.97% успешных транзакций

- Время перечисления денег из одной страны в другую сократилось с 3 дней до 30 секунд

- снижение комиссий за транзакции на 78%

- сокращение операционных затрат на 68%

- на 156% больше взаимодействия с клиентами

- снижение текучести клиентов на 43%

- на 89% меньше нарушений правил

Ключевые показатели эффективности

340%

Привлечение клиентов

Увеличьте скорость приобретения

99.97%

Транзакция прошла успешно

Успешность оплаты

68%

Сокращение затрат

Экономия на операционных расходах

30 секунд

Время обработки

Время трансграничных платежей

Используемые технологии

Kubernetes

Микросервисы

OAuth 2.0

Трансляция событий

Блокчейн

DevSecOps

API Gateway

Дизайн с ориентацией на мобильные устройства