Традиційні банківські системи не встигають за вимогами клієнтів, які віддають перевагу цифровим послугам. Це призвело до виникнення проблем у транзакціях та міжнародних грошових переказах, які вимагають рішень на основі блокчейну для підприємств.

1 of 4

Огляд проекту

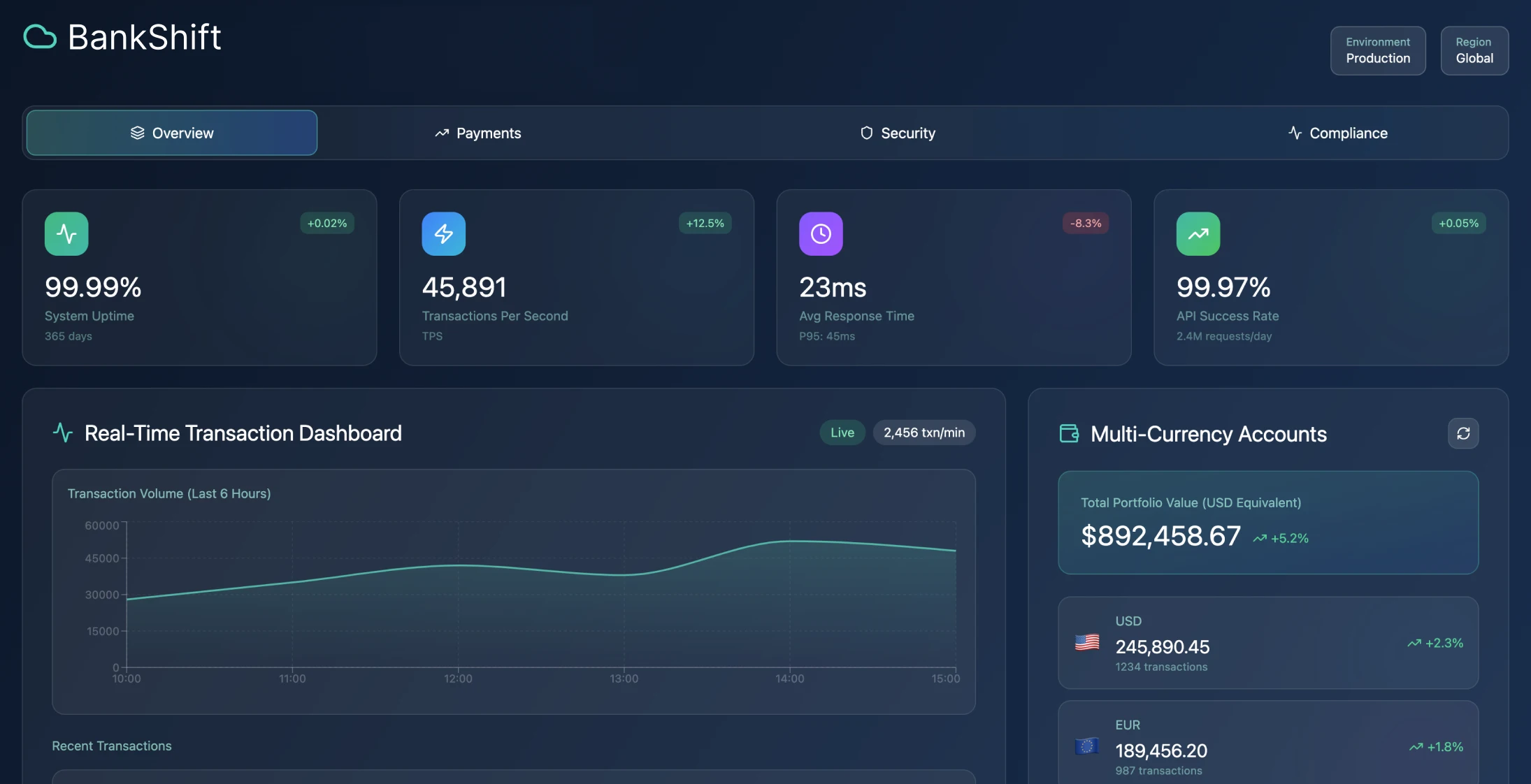

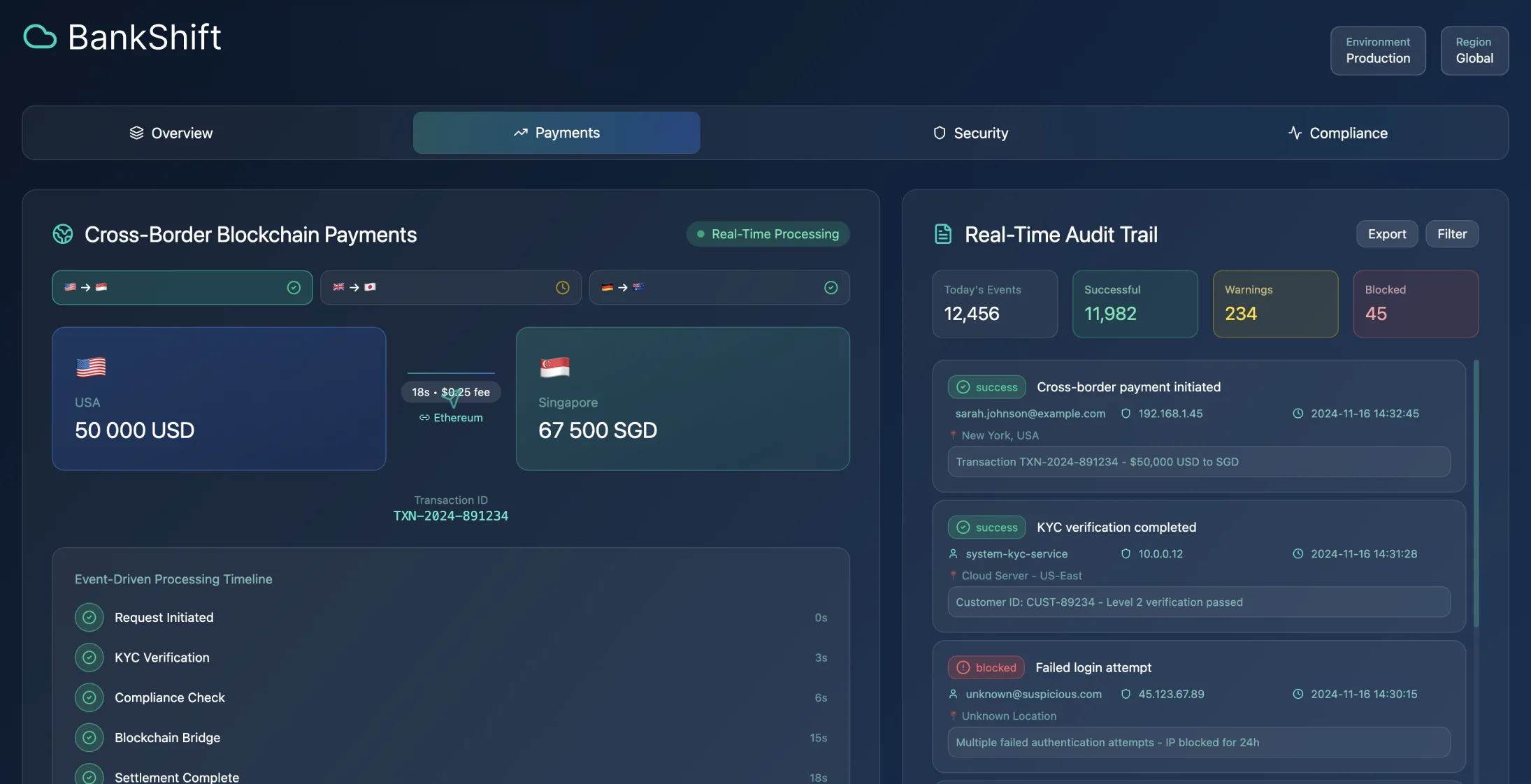

Час, необхідний для здійснення прикордонних платежів, був значно скорочений з 3-4 днів до менше ніж півхвилини, а успішність транзакцій досягла вражаючих 99,97%.

Виклики, пов'язані зі старими системами

У фінансовому секторі відбулися зміни у зв'язку з еволюцією уподобань споживачів, які віддають перевагу цифровим взаємодіям. Застарілі основні системи в банківській сфері не в змозі задовольнити швидкі вимоги та очікування сучасних клієнтів.

Проблеми з транскордонними платежами

Обробка транскордонних платежів є складним завданням через складність банківських партнерських відносин та регуляторних зобов'язань, що часто призводить до затримок та нечіткої структури комісій для користувачів. Крім того, ефективне управління особистими фінансами ускладнюється через характер існуючих інструментів, які заважають людям зрозуміти своє фінансове благополуччя.

Зміни в нормативно-правовій базі

Такі рамки, як PSD в Європі та ініціативи Open Banking у всьому світі, відкрили для гравців можливість пропонувати фінансові послуги при дотриманні суворих нормативних стандартів. Однак створення масштабованої основи вимагає продуманих рішень щодо заходів контролю даних, аудиторських слідів та стратегій зменшення ризиків.

Традиційні банківські обмеження

Традиційні банківські системи мали недоліки, які значно впливали на задоволеність клієнтів та оперативну ефективність:

- •Основні банківські платформи, які часто працювали на мейнфреймах ще кілька десятиліть тому, сприяли виникненню технічного боргу та перешкод для інтеграції

- •Ці платформи обробляли транзакції партіями, що призводило до затримки доступності коштів та обмеженої видимості в режимі реального часу для клієнтів

- •Транскордонна платіжна система використовувала мережі кореспондентських банків, що включали посередницькі організації, які спричиняли затримки в обробці платежів.

- •Процедури автентифікації та дотримання вимог переважно здійснюються вручну, що вимагає подання документів та їх оцінки окремими особами

- •Інструменти для управління особистими фінансами були або недоступні, або походили з додатків, які не були добре інтегровані з деталями транзакцій

- •Мобільні додатки часто адаптували під інтерфейси настільних комп'ютерів, замість того щоб розробляти їх спеціально для мобільного використання

Змініть своє уявлення про банківські послуги

Дізнайтеся, як сучасні цифрові банківські рішення можуть революціонізувати ваші фінансові операції.

Результати впровадження

Покращення якості обслуговування клієнтів

Покращення швидкості залучення клієнтів шляхом оптимізації процесу відкриття рахунку з 2-4 тижнів до менше ніж 10 хвилин за допомогою автоматизованих робочих процесів KYC та миттєвої цифрової верифікації особи. Це призвело до 340-відсоткового зростання кількості залучених клієнтів.

Операційні вдосконалення

- •Скорочення затримок у прикордонних платежах шляхом налаштування прямих каналів розрахунків за допомогою блокчейну

- •Скорочення тривалості передачі з 3 днів до 30 секунд

- •Зниження комісій на 78%

- •Впровадження хмарної архітектури та автоматизованих процедур забезпечення відповідності призвело до 68-відсоткового зниження операційних витрат

- •Інтегровані інструменти особистого фінансування з аналізом витрат у режимі реального часу підвищили взаємодію з клієнтами на 156%

- •Призвело до 43% зниження відтоку клієнтів

- •Автоматизований скринінг для протидії відмиванню грошей (AML) призвів до 89% зменшення порушень вимог відповідності

Технічна архітектура

Проектування хмарних мікросервісів

Структура була зосереджена на хмарному дизайні, який надавав пріоритет API та поділяв банківські операції на мікросервіси. Цей метод дозволив вдосконалити функції, забезпечити самодостатню масштабованість та полегшити дотримання нормативних вимог шляхом встановлення обмежень на послуги.

Обробка, керована подіями

Стратегії проектування, орієнтовані на події, гарантували обробку транзакцій та єдиний контроль стану в усіх елементах системи, причому кожна грошова транзакція генерувала послідовність подій для детального аудиту та миттєвого аналізу даних.

Впровадження заходів безпеки

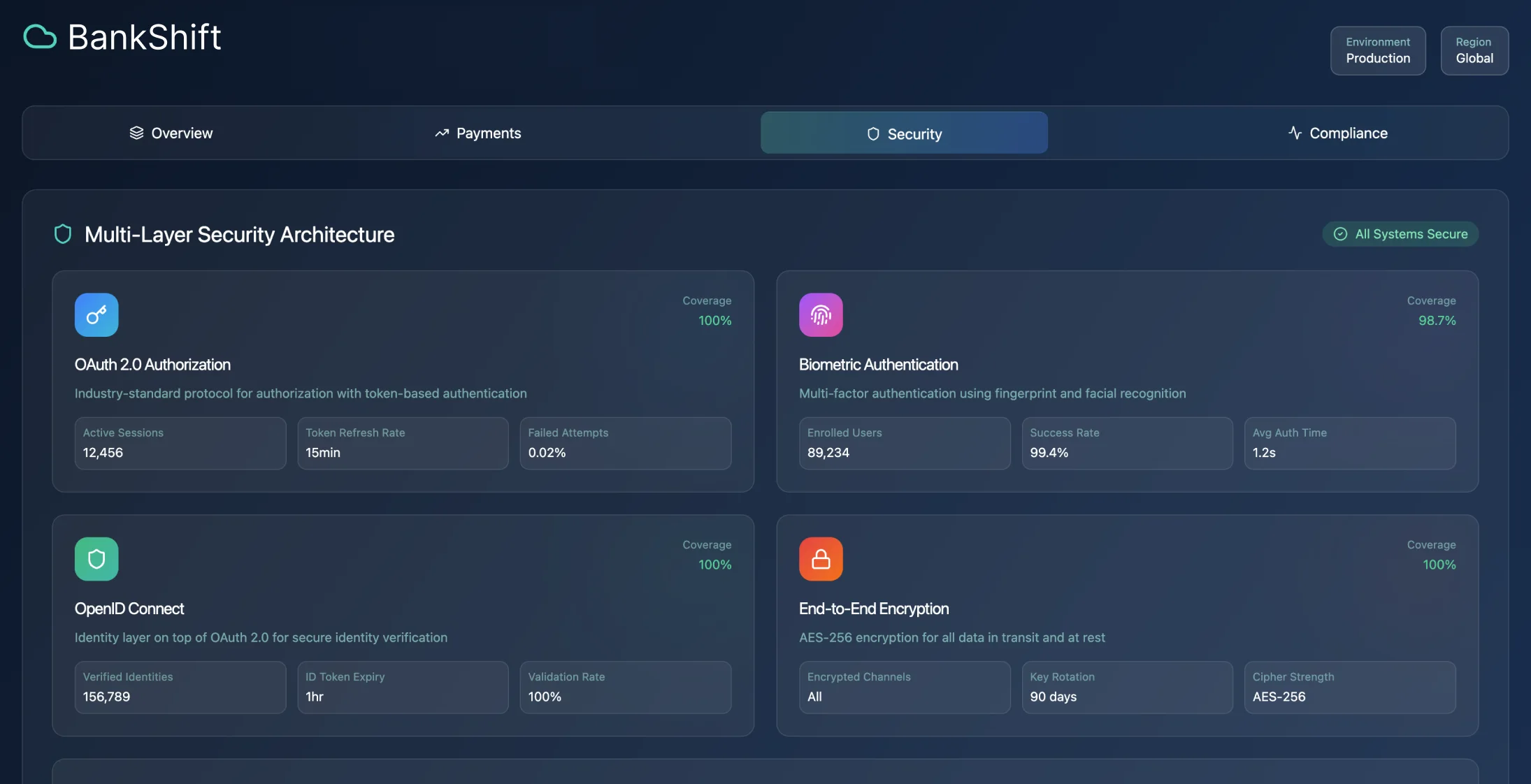

Система використовувала стандарти ідентифікації та контролю доступу, такі як OAuth 2 та OpenID Connect, а також перевірку на мобільних пристроях, щоб підвищити рівень безпеки до рівня традиційного банкінгу за допомогою регулярних аудитів безпеки та значно підвищити задоволеність користувачів.

Рішення для транскордонних платежів

Транскордонні платіжні системи використовують поєднання банківських методів для дотримання нормативних вимог та мереж блокчейн для забезпечення більшої прозорості транзакцій. Маршрути платежів обираються автоматично на основі таких факторів, як місце призначення та витрати на транзакцію, щоб забезпечити ефективність та економічність.

Розробка та впровадження

Впровадження DevSecOps

Проект був розроблений відповідно до принципів DevSecOps, що передбачають тестування безпеки на кожному етапі процесу розробки програмного забезпечення. Індивідуальні конвеєри розгортання для кожної мікрослужби дозволили випускати версії без необхідності координації в рамках системи.

Стратегія розвитку середовища

Використовуючи інфраструктуру як шаблони коду, було створено середовища розробки, що містять тестові дані для ефективного дотримання вимог щодо конфіденційності. Поступове впровадження функцій стало можливим завдяки функціональним прапорцям, що забезпечують стабільність системи протягом усього процесу.

Забезпечення якості

- •Автоматизоване тестування модулів та інтеграції повинно відповідати порогу покриття коду 85%.

- •Тестування контрактів між мікросервісами допомогло уникнути проблем з інтеграцією

- •Тести продуктивності підтвердили продуктивність системи при навантаженні транзакцій, що перевищує 200% від очікуваної пропускної здатності

- •Сценарії комплексного тестування охоплювали різні взаємодії з клієнтами протягом усього функціонування системи

Стратегія міграції

Перехід клієнтів з застарілих систем відбувався за методом, схожим на модель росту фігового дерева-душителя. Поступове переведення типів транзакцій на нові послуги з одночасним забезпеченням сумісності зі старою системою залишалося незмінним протягом усього процесу.

Показники ефективності

Результати продуктивності системи

| Метрика | Ціль | Досягнуто | Статус |

|---|---|---|---|

| Час безперебійної роботи системи обробки платежів | >99,95% | 99,98% | ✓ Перевищено |

| Рівень виконання KYC | >95% | 98% | ✓ Перевищено |

| Обсяг транзакцій | 5000 TPS | 8 000+ TPS | ✓ Перевищено |

| Час відповіді | <2 секунди | <1 секунда | ✓ Перевищено |

Вплив на бізнес

- •Вартість залучення клієнтів знизилася на 54%

- •Робота з дотриманням вимог скоротилася на 81% завдяки автоматизованій звітності

- •Система обробила понад 847 мільйонів транзакцій за перший рік роботи без жодних порушень безпеки даних

- •Дохід клієнтів зріс на 127% завдяки збільшенню кількості транзакцій та комісій за послуги

Технічні виклики та рішення

Складність архітектури, керованої подіями

Складна природа архітектури, керованої подіями, спричинила виклики, які вимагали ресурсів для моніторингу та впровадження інструментів усунення несправностей. Використання технік пошуку подій виявилося корисним для забезпечення відповідності аудиту, хоча й вимагало підходів до еволюції схеми, щоб уникнути руйнівних змін.

Вимоги до локалізації даних

Правила локалізації даних призвели до обмежень у розгортанні в декількох регіонах, що значно вплинуло на стратегічне планування. Тісна співпраця з командами з питань дотримання нормативних вимог з самого початку допомогла уникнути змін в архітектурі на пізніших етапах реалізації проекту.

Дизайн, орієнтований на мобільні пристрої

Створення API, адаптованих до моделей використання мобільних пристроїв, замість модифікації інтерфейсів настільних комп'ютерів, призвело до підвищення ефективності та рівня взаємодії з користувачами. Потреби в офлайн-функціональності вплинули на підходи до кешування та синхронізації, що підвищило загальну надійність системи.

Вимоги до фінансових операцій

Фінансові транзакції мають інші характеристики продуктивності порівняно з веб-додатками і вимагають точної узгодженості, що значно впливає на вибір бази даних і підходи до кешування. Тестування навантаження з використанням моделей фінансових транзакцій через розробку смарт-контрактів має вирішальне значення для визначення вимог до пропускної здатності.

Компоненти інфраструктури

Основні технології

- •Оркестрування контейнерів: Kubernetes для автоматичного масштабування та моніторингу стану

- •Потокове передавання подій: платформа черги повідомлень для обробки транзакцій у реальному часі

- •Рівень кешу: сховище даних в оперативній пам'яті для управління сеансами та даними, до яких часто звертаються

- •CI/CD Pipeline: автоматизоване тестування та розгортання з перевіркою безпеки

- •Обробка платежів: інтеграція з декількома платіжними системами та інтелектуальна маршрутизація

- •Управління документами: зашифроване сховище для документів KYC та відстеження аудиту

- •Аналітичний движок: обробка потоків даних у реальному часі для бізнес-аналітики

Планування відновлення після аварій

Фінансові установи потребують планів відновлення після аварій, які виходять за межі типових потреб додатків. Нормативні стандарти щодо безперебійної роботи можуть вимагати ручних процедур відновлення, що впливають на вибір конструкції системи.

Стратегія роботи з базами даних

При роботі з фінансовими даними дуже важливо планувати стратегії шардінгу баз даних, щоб забезпечити належну узгодженість транзакцій між підключеннями рахунків, особливо в ситуаціях, коли для фінансових завдань, що вимагають особливої уваги, необхідна відповідність ACID, яка виходить за межі типових методів горизонтального масштабування.

Результати проекту

- 340% зростання кількості нових клієнтів

- 99,97% успішність транзакцій

- Час транскордонних платежів скоротився з 3 днів до 30 секунд

- Зниження транзакційних комісій на 78%

- Зниження операційних витрат на 68%

- 156% зростання взаємодії з клієнтами

- Зниження відтоку клієнтів на 43%

- Зменшення порушень вимог на 89%

Ключові показники ефективності

340%

Залучення клієнтів

Збільшення швидкості придбання

99,97%

Успішна транзакція

Рівень успішності платежів

68%

Скорочення витрат

Економія операційних витрат

30 секунд

Час обробки

Термін транскордонних платежів

Використані технології

Kubernetes

Мікросервіси

OAuth 2.0

Трансляція подій

Блокчейн

DevSecOps

API Gateway

Дизайн, орієнтований на мобільні пристрої